L R AS Published on Monday 16 April 2018 - n° 229 - Categories:les articles de la semaine

le Fil de l'Actu n°229 du 16 avril

LES POINTS IMPORTANTS DE L'ACTU DE CETTE SEMAINE (le Fil de l'Actu n°229 du 16 avril)

Les articles marqués d'une étoile sont en accès libre

.

FRANCE

* Pour tout comprendre sur la PPE

* Un nouvel outil pour évaluer un devis photovoltaïque

.

LA FILIÈRE

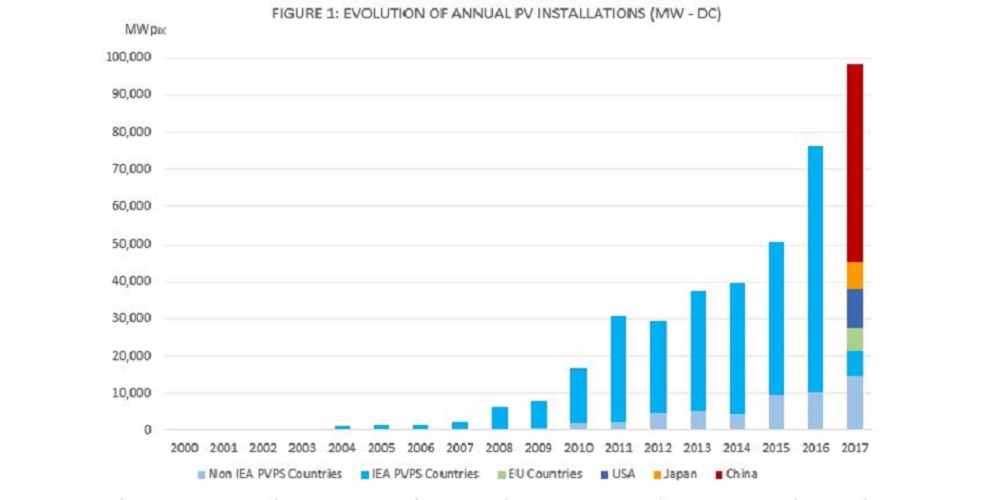

* Hausse de 19 % des installations mondiales en 2018 selon IHS

* La croissance des installations mondiales 2017 est presque uniquement liée à la Chine

* L'évolution accélérée de la Chine vers le monocristallin

* Les énergies renouvelables réduisent les coûts pour les usagers !

* Panorama et évolution du secteur des suiveurs

* Remplacer les centrales à gaz par des énergies renouvelables ?

* Comment réagir à la hausse du prix du cobalt ?

* Les investissements mondiaux dans les EnR au 1er trimestre

.

LE MONDE

* Le marché de l'agrégation en Allemagne

* En mars, le Portugal autonome (en moyenne) avec les EnR *

.

LES PRODUITS

* Et si la généralisation du véhicule électrique était un mirage ? .

* Est-ce que l'hydrogène est le chainon manquant du stockage ?

.

LES SOCIÉTÉS

* GCL Poly investit dans le monosilicium *

* Hanwha Q-Cells en 2017 : arrêt de l’activité plaquettes

.

DIVERS

.

LE DEVELOPPEMENT DE CES TITRES

FRANCE

* Pour tout comprendre sur la PPE

Le dossier sur la programmation pluriannuelle de l'énergie (PPE) présenté par le cabinet Huglo-Lepage est particulièrement détaillé et illustré de nombreux graphiques. Il permet de comprendre les enjeux, la façon et le degré dont le coût de l'électricité sera maîtrisé, et quel effort d'investissement chaque scénario suppose d'ici 2035.

Nous présentons ci-dessous la conclusion car il est impossible de résumer le document : nous incitons les lecteurs intéressés par le sujet à se reporter à l'ensemble du message.

* Le débat de la PPE est centré sur deux scénarios VOLT et AMPERE qui ont l’avantage d’être les plus économes en termes d’émission de CO2 mais qui se basent en revanche sur un niveau d’exportation d’électricité très élevé.

* Dans un contexte d’exportation limité et de la mise en place d’une politique d’efficacité énergétique volontariste, le scénario WATT semble devoir faire l’objet d’une attention plus accrue.

* La principale faiblesse de ce scénario (augmentation des émissions de CO2 en raison d’un besoin accru en énergie thermique) pourrait être intégralement compensée par un soutien plus massif au gaz renouvelable comme envisagé dans les scénarios du SER, de l’ADEME et des industriels de premier plan comme GRDF et GRTgaz.

* En parallèle, il semble pertinent de revoir périodiquement les objectifs de déploiement des technologies du mix EnR (solaire, éolien terrestre, éolien en mer, etc.) en fonction de l’évolution de leur coût de revient.

Finergreen d'avril.

.

* Un nouvel outil pour évaluer un devis photovoltaïque

Vous avez été démarché et souhaitez vérifier les hypothèses économiques de l’offre ? Vous ne savez pas comment choisir entre vente de la totalité, vente du surplus et autoconsommation sans vente ?

L’équipe de photovoltaique.info a développé un outil pour vous :

"Evaluer mon devis photovoltaïque".

Cet outil vous accompagne dans la compréhension de la valeur économique de votre projet photovoltaïque, sur 20 ans. Vous pouvez vérifier l’estimation de production (et des recettes !) fournie dans votre devis, et comparer les différents modes de valorisation possibles (vente, autoconsommation…).

Vous pouvez ainsi sereinement avancer sur votre projet. N’oubliez pas de vous rapprocher de votre Espace Info Energie pour étudier les économies d’énergie que vous pourriez réaliser dans une démarche globale de projet, et de consulter l’article "Choisir son installateur".

Attention, l’outil n’a pas vocation à calculer une rentabilité exacte mais de vous donner une première approche économique.

Les valeurs de consommation et de production contenues dans cet outil sont des estimations, basées sur vos saisies. En particulier, l’autoconsommation estimée dépendra de vos consommations, de la concomitance avec la production, de votre comportement et de votre niveau d’équipement.

Les données pré-remplies (tarif d’achat, prime à l’investissement, TURPE) sont celles connues à ce jour.

Tous les coûts et chiffres annoncés sont des valeurs estimatives, destinées à fournir des éléments de choix. Ils n’ont pas valeur de devis et ne peuvent engager la responsabilité de l’équipe photovoltaique.info.

Photovoltaique.info du 10 avril.

.

LA FILIÈRE

* Hausse de 19 % des installations mondiales en 2018 selon IHS

La demande solaire photovoltaïque (PV) mondiale devrait atteindre un nouveau record annuel de 113 gigawatts en 2018, stimulée par la forte demande anticipée en Chine, selon IHS Markit. La Chine aura des délais de rachat garantis au deuxième et au quatrième trimestre, ce qui créera deux pics brusques d'installation. La Chine devrait atteindre entre 53 GW et 60 GW en 2018, représentant à nouveau environ la moitié du marché mondial.

Le monde installerait 113 GW en 2018 soit une hausse de 19 % sur l’année précédente (ce qui ferait en 2017 un volume de 95 GW et non 98 GW comme d’autres analystes !). Surtout, le 4ème trimestre enregistrerait un volume mondial d'installations de 34 GW, le plus important de l'histoire.

Ce volume attendu au 4ème trimestre, est proche de la limite de capacité de fourniture de polysilicium des fabricants. L'offre serrée et la stabilité des prix se poursuivront tout au long de l'année. IHS estime que les fabricants peuvent augmenter leur production pour répondre à la demande au cours de la seconde moitié de l'année.

L'augmentation de la demande se manifeste aussi en Inde. Les Etats-Unis continuent d'importer des panneaux. Des pays émergents tels que le Mexique, l'Egypte, le Brésil ont d'importants projets pour 2018 après les avoir reportés en 2017 du fait du prix élevé des panneaux.

IHS Markit du 9 avril.

.

* La croissance des installations mondiales 2017 est presque uniquement liée à la Chine

L'Agence Internationale de l'Energie attire l'attention sur l'évolution des installations mondiales en 2017 : si on enlève la part de la Chine (53 GW) dans le total installé (98 GW, contre 76 GW en 2016, + 29 %), il y a eu 45 GW installés dans le reste du monde, à comparer aux 41 GW de 2016, soit une très faible croissance (+ 10 %) : les Etats-Unis sont revenus à 10,6 GW (contre 14,7 GW en 2016, soit un recul de 28 %). En revanche, d'autres pays ont augmenté leurs installations tels que l'Inde. L'Europe hors Turquie a à peine progressé, passant de 6 GW installés en 2016, à 6,5 GW en 2017, l'Allemagne a contribué pour 1,8 GW, suivi du Royaume Uni (0,95 GW) et la France (0,87 GW).

PV Magazine du 13 avril

.

* L'évolution accélérée de la Chine vers le monocristallin

L'étude hebdomadaire de PV Magazine

Les chinois Zonghuan Semiconductor et LONGi multiplient les unités de production de monosilicium. Ainsi pour LONGi, la capacité de production de lingots et de plaquettes qui atteignait 13,5 GW fin 2017, doit atteindre 22,5 GW fin 2018, soit un quasi-doublement. D'autres fabricants de monosilicium ont eux aussi des plans d'expansion. Cette abondance de monosilicium pourrait reconfigurer l'ensemble de l'industrie PV.

Le monosilicium est un silicium issu d'un monocristal. Il est obtenu dans des fours à lingots utilisant la méthode de Czochralski (ci-dessous un modèle réduit), avec du silicium polycristallin comme matière première : le monosilicium est tiré d'une masse fondue de silicium. Il est ensuite scié en bloc semi-carré, puis coupé en plaquettes.

Le monosilicium offre des rendements plus élevés que le multisilicium, ainsi qu'une plus grande résistance à la fissuration pendant le processus de production des cellules et des panneaux. En raison du procédé supplémentaire de production, il est intrinsèquement plus coûteux à fabriquer. Il sert de matière première pour des conceptions de cellules à haute efficacité.

Le monosilicium ne représentait que 28 % de l'offre mondiale en 2017 du fait d'une pénurie sévère, en partie attisée par la demande des développeurs du programme "les Meilleurs". En 2018, le monosilicium pourrait représenter 40 % de la demande.

LONGi est passé d'une capacité de production de plaquettes de 2 GW à la fin 2014, à 13,5 GW fin 2017. Les lingots et les plaquettes sont la spécialité de l'entreprise. La seconde caractéristique de la société est son haut degré d'investissement en recherche et développement, estimé à 7 % de son chiffre d'affaires, un niveau inédit chez les fabricants chinois et même chez First Solar. La 3ème caractéristique est son équipement en machines perfectionnées, ce qui est en partie la conséquence de ses efforts de R & D. C’est cette avance technologique qui lui permet de viser une capacité de production de lingots et de plaquettes de 45 GW en 2020, devenant alors le plus grand fabricant mondial de plaquettes, devançant GCL Poly.

En conséquence de cette volonté de Zonghuan et de LONGi d'augmenter considérablement leur production, ces deux fabricants doivent acheter du polysilicium, soit à OCI (64.000 tonnes seront livrées à LONGi au cours des trois prochaines années pour un milliard de dollars), soit à Wacker. C'est la qualité du polysilicium qui fera la qualité du monosilicium ! Les coréens ou les allemands fournissent la meilleure qualité, même si des fabricants chinois améliorent leur qualité, réduisant l'écart avec les étrangers.

Vers l'aval, les conséquences de cette volonté d'expansion de la production de plaquettes des deux leaders sont difficiles à cerner. Zonghuan en vendra une partie à SunPower pour la fabrication de ses panneaux de la série P. LONGi utilisera 40 % de sa production en interne pour sa propre fabrication de cellules et de panneaux. Le reste sera vendu à des fabricants PV intégrés. La masse produite devrait réduire les coûts et imposer le monosilicium comme le produit leader du marché. Ceci pourrait aussi favoriser le succès des cellules monosilicium PERC, avec lesquelles LONGi a atteint un taux de conversion de 23,6 %.

Si LONGi est optimiste sur l'écoulement de sa production, certains observateurs sont plus circonspects. Ils envisageant une surproduction de plaquettes monosilicium dès le second semestre 2018. Déjà, les prix de LONGi ont baissé au lendemain du Nouvel An chinois, exerçant un effet sur les autres producteurs de monosilicium et aussi sur le prix du polycristallin.

Ainsi, il sera intéressant de voir si LONGi et Zhonghuan sont capables de réaliser leurs plans ambitieux d'expansion au cours des prochaines années. Il faudra aussi percevoir les répercussions sur le marché des plaquettes, mais aussi pour l’approvisionnement amont.

https://www.pv-magazine.com/2018/04/14/the-weekend-read-chinas-monocrystalline-boom/

PV Magazine du 14 avril

NDLR Le plan de développement de ces deux entreprises chinoises fait le postulat que le silicium restera d’ici cinq ans la base de la fabrication des panneaux photovoltaïques. Or, on a l’impression (de l’extérieur) que la pérovskite est proche d’être le matériau permettant d’augmenter le taux de conversion de l’énergie solaire. Est-ce parce que la pérovskite ne modifierait pas le processus de production des panneaux ? Est-ce parce que le délai de mise en route de l’autre technologie est mal estimé ? Est-ce simplement parce que les chinois se livrent à une compétition à celui qui sera le premier, et sous-estiment l’évolution technologique ? .

.

* Les énergies renouvelables réduisent les coûts pour les usagers !

Pour résoudre le problème de l'intermittence de la production d'énergies renouvelables, différentes études sont menées aux Etats-Unis et en Europe, pour flexibiliser la demande. L’américain Rocky Mountain Institute (RMI) a mené une étude au Texas, où il y a un système unique d'alimentation (et donc un bon terrain d'étude) : il suppose que 4,2 millions de ménages ou d'entreprises installent des chauffe-eau capables de répondre à la demande, que 3,9 millions de clients ont un système de climatisation capable de stocker du froid, que 15 millions de foyers sont équipés d'une gestion de l'alimentation électrique, et qu’il y a 11,5 millions de possesseurs des voitures électriques capables de stocker de l'énergie. Ces installations fonctionneront comme des sources d'énergie contingentes. Elles seront capables de réduire de 24 % la charge de pointe du réseau électrique de l'État, et donc de diminuer le besoin d'installations de secours. Le moindre besoin de modernisation du réseau de transport et de distribution d'électricité créerait une économie de 1,5 milliard de dollars par an, auquel s'ajouteraient 400 M$ d'économie sur le combustible d’un générateur thermique, et une réduction de 4 millions de tonnes de CO2.

L’étude indique que l’augmentation de la consommation d'énergie hors pointe et le stockage de l'énergie excédentaire réduiraient de 56 % l’écart entre les tarifs de gros entre période de pointe et heures creuses, et réduiraient de 40 % les capacités inutilisées de l'énergie éolienne et solaire. Les ventes d'énergie renouvelable augmenteraient de 36 %.

L'étude montre que la gestion souple de la demande peut stimuler le développement des énergies renouvelables, sans imposer de coûts supplémentaires aux services publics ou aux contribuables. Cela réduit le coût et améliore la fiabilité du réseau !

https://pv.energytrend.com/news/20180413-12262.html

EnergyTrend du 13 avril .

.

* Panorama et évolution du secteur des suiveurs

Dans le passé, les sociétés de montage avaient une propriété intellectuelle ce qui leur assurait une barrière à l'entrée. Une décennie plus tard, les progrès ont été si rapides dans la conception des produits, et dans l'installation que la période actuelle est celle de la diversification et de l'intégration.

Le prix des systèmes à inclinaison fixe est tombé de 0,25 $ par watt-crête, à moins de 0,07 $ le watt crête, en partie grâce aux volumes, aux approvisionnements mondiaux, et à l'innovation dans les produits : d'importants investissements en soufflerie ont été menés pour réduire la résistance au vent et pour réduire la quantité d'acier utilisé. On a aussi étudié l'orientation des panneaux, la pré-panélisation, la conception des pieux, des pattes ... Le résultat a été une sensible diminution des coûts d'installation, d'entretien et d'exploitation.

Au lancement des systèmes à inclinaison fixe, la marge brute se situait à 30 % à cause de la compétence technologique des produits. Ensuite, la pression sur les prix a tout changé. La différenciation technologique pour les structures fixes est désormais minime. La marge brute est à un chiffre. Les barrières à l'entrée sont faibles et, par conséquent, le nombre de fournisseurs a augmenté de façon spectaculaire. Le système fixe est devenu un produit comme un autre.

Le suiveur à un axe suit le même chemin. Il y a encore beaucoup d'innovations. Il y a encore des essais en soufflerie pour déterminer la position des panneaux, et pour étudier la résistance à la neige ou au vent. Les entreprises essaient des conceptions audacieuses. La pression sur les prix continue à être forte. Désormais, des dizaines d'entreprises proposent des conceptions similaires, avec des coûts similaires (NClave, Soltec, GameChange, PV Hardware, SFR, Gestamp). Les obstacles à l'entrée continuent de baisser. La différenciation des suiveurs à axe unique se réduit constamment.

Les vendeurs de suiveurs bénéficient encore de la conception du produit et de la personnalisation liée à la disposition en fonction du terrain, de la géographie... En revanche, on peut s’interroger sur la façon dont les entreprises de montage pourront rester compétitives et élargir leurs marges. Beaucoup sont en train d'intégrer la fabrication pour conserver les différentes marges des différentes étapes. Les entreprises évoluent vers des sociétés de services qui offrent des services complémentaires et le câblage.

Désormais, il existe des centaines d'entreprises qui fabriquent des installations fixes, et une trentaine de sociétés bien établies qui produisent des suiveurs. Malgré le nombre des fabricants, il n'y a pas de consolidation du secteur. C’est qu’il n'y a toujours pas de barrière à l'entrée. Les sociétés visées ont une rentabilité réduite et peu de capacité à évoluer vers des services ou pour acquérir des concurrents. Le secteur attire de moins en moins d'investisseurs et les entreprises perdent peu à peu des parts de marché. Elles réduisent leurs volumes, ce qui augmente leurs coûts unitaires. Peu à peu, elles se marginalisent ou disparaissent.

Les sociétés de panneaux à installation fixe ont une part de marché à un chiffre. Concernant les suiveurs à un axe, si on exclut les deux premiers (NEXTracker et Array Technology) qui occupent près de 50 % du marché, la part des autres acteurs diminue, car de nouveaux entrants progressent rapidement en misant sur la réduction des coûts. Il peut toujours y avoir des rapprochements d'entreprises afin d'évoluer vers l'aval, vers le montage. Il y a peu d'économies d'échelle dans cette activité.

Dans ce contexte, la voie à suivre est la réduction des coûts en intégrant et en élargissant le portefeuille de produits, et en ajoutant des services pour se différencier. Les entreprises qui évolueront resteront sur le marché car elles sont indispensables au succès des projets solaires.

![]()

GreenTech Media du 10 avril .

.

* Remplacer les centrales à gaz par des énergies renouvelables ?

Un colloque de Bloomberg NEF (Future of Energy Summit) a étudié comment les énergies renouvelables associées au stockage de l'énergie sont en concurrence avec les centrales au gaz. Déjà, les autorités réduisent le déploiement des centrales à charbon, à gaz ou nucléaire aux Etats-Unis et en Europe : les nouvelles constructions sont

en nombre négligeable. Même les centrales à gaz à cycle combiné pourraient ne plus avoir la cote car elles sont lentes à monter en pression et sont davantage utilisées pour une production en continu. Ainsi, les constructions de centrales à cycle combiné ont été réduites de moitié en 2016, puis de moitié encore en 2017, selon le constat effectué par le constructeur de turbines à gaz Wärtsilä.

En Californie, les régulateurs choisissent l'énergie renouvelable avec stockage, plutôt que les centrales à gaz. De même dans l'Etat du Michigan. Dans le Minnesota, selon la loi, il faut prouver la pertinence des nouvelles centrales à gaz, car la compétitivité du solaire plus stockage est désormais établie.

La Californie a aussi réduit le volume de gaz naturel qu'elle consomme comme générateur d'électricité depuis 2014. Ceci a été rendu possible en 2017 par la douceur climatique et la production d'hydro-électricité.

Bien sûr, les prix de l’énergie renouvelable ont baissé, mais ce n'est pas le seul argument en faveur de cette technologie : alors que les centrales à gaz à cycle unique peuvent rapidement augmenter et diminuer leur production au besoin, le stockage sur batterie interviennent encore plus rapidement. C'est un argument majeur car l'intermittence des EnR exige une grande flexibilité de la réaction.

Le débat reste ouvert sur le rôle exact que les EnR plus stockage peuvent jouer. Le stockage va perturber la transmission et la distribution de l'énergie.

En Californie, seulement au cours du dernier mois, à cause de la production distribuée et de l’efficacité, il y a eu 20 annulations et 23 révisions de projets de transport d’électricité. Ceci a fait économiser 2,6 milliards de dollars. Le non-remplacement des centrales au gaz et l'infrastructure de transport rendue inutile augmentent la menace que représentent les EnR : de moindres capacités de production et moins de lignes de transport vont réduire la rentabilité des producteurs d'électricité et des détenteurs de moyens de distribution.

Les EnR même moins chères que les énergies conventionnelles, n'élimineront pas ces dernières. Des études ont montré qu'il serait coûteux d'intégrer 80 % d'énergie éolienne ou solaire même avec l'utilisation généralisée de batteries. Dès lors, il faut envisager une plus grande flexibilité de la demande d'énergie. Reste le problème dans les pays nordiques du transfert entre saisons de l'énergie récoltée. Il faudra des productions flexibles d'énergie (hydro-électricité ou gaz). C’est que les batteries au lithium ne pourront pas assurer ce transfert.

La très forte hausse des prix du lithium et du cobalt inclus dans les batteries crée déjà des perturbations, alors même qu'on est loin d'avoir atteint un taux d'énergie renouvelable de 80 %. Pour l’auteur, il n'y a pas de pénurie à court terme pour le lithium-ion. En revanche, pour le cobalt dont 64 % de la production mondiale provient de la République Démocratique du Congo, le pronostic est plus réservé. Sur ce sujet, les analystes du MIT (Massachusetts Institute of Technology) prévoient qu'il n'y aura pas de réelles contraintes d'approvisionnement à moyen terme, mais qu’il peut y avoir des pénuries ponctuelles d'approvisionnement, ce qui impose d'ouvrir davantage de mines pour répondre à la demande croissante des batteries pour véhicules électriques.

PV Magazine du 12 avril .

.

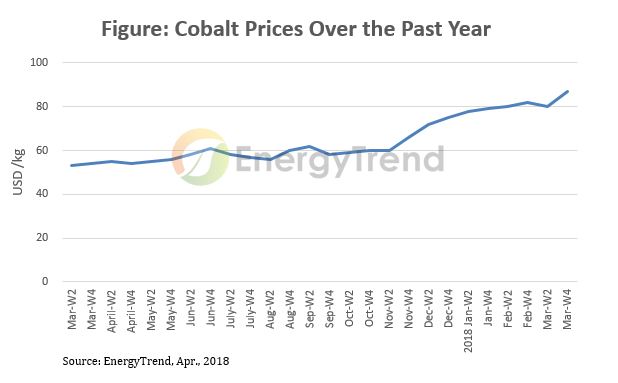

* Comment réagir à la hausse du prix du cobalt ?

Le prix du cobalt n'en finit pas de grimper : après une hausse de 114 % en 2017, il est encore monté de 20 % au 1er trimestre 2018. Cette hausse crée une pression sur le prix des piles au lithium-ion et constitue un défi pour les fabricants de batteries pour véhicules électriques. En revanche, les batteries pour l'informatique ne contiennent que 5 % de cobalt et ne subiront pas vraiment la hausse des prix.

Les variations de prix du cobalt affectent les fabricants de batteries : de nombreux fabricants de deuxième niveau de piles et de matériaux anodiques ont été durement touchés par la fluctuation des prix des matières premières. Leur coût d'achat de matières premières s'est avéré supérieur à celui des fabricants de premier rang. Les fabricants de systèmes de batteries font également appel à des fabricants de premier rang pour des considérations de coûts, ce qui entraîne une offre moins diversifiée et une concurrence moins saine sur le marché.

Les fabricants de batteries vont accélérer le développement de matériaux qui peuvent présenter une alternative au cobalt et même au nickel comme matériaux de cathode, tels que l'oxyde de silicium,

Les fabricants ont deux alternatives : soit augmenter la densité et ils doivent conserver le cobalt, soit utiliser une solution basée sur un polymère mélangé afin de réduire significativement les coûts. La composition nickel manganèse cobalt-NMC ou le lithium-oxide de cobalt-LCO est mélangée aux matériaux anodiques des batteries lithium-ion. La densité d'énergie est alors réduite de 20 %, mais les coûts de production diminuent. Les principaux fournisseurs de cellules de batteries tels que Samsung SDI, LG Chem et Lishen ont tous proposé des solutions de polymères mélangés dans lesquelles la part de NMC est supérieure à 20 %.

https://www.energytrend.com/price/20180412-12261.html

EnergyTrend du 11 avril .

.

* Les investissements mondiaux dans les EnR au 1er trimestre

Les investissements mondiaux dans l'énergie propre ont atteint 61 milliards de dollars au 1er trimestre 2018, en baisse de 10 % sur le début de 2017, selon Bloomberg NEF. Ceci concerne surtout les grandes centrales car les installations de moins d’un MW ont, elles, augmenté de 16 % à 14 Mds $. Cette diminution des investissements provient principalement de la baisse du coût des installations, de l'ordre de 7 % par MW.

BNEF estime que les installations solaires mondiales en 2018 dépasseront les 98 GW de 2017 : les deux principaux moteurs sont les installations résidentielles en Chine et les grands parcs solaires dans les pays en développement, car le coût des projets diminue constamment. Ainsi, il y a le projet Noor au Maroc de 800 MW, celui de 709 MW de Tangedco en Inde

Il y a aussi les grands projets éoliens en mer près du Royaume Uni, de la Belgique et du Danemark.

Les chiffres mondiaux du premier trimestre sont les plus bas de tous les trimestres depuis le troisième trimestre 2016, mais il est trop tôt pour prédire une baisse des investissements annuels cette année dans les énergies renouvelables, affirme BNEF.

PV Magazine du 11 avril

Les investissements dans le solaire au cours du 1er trimestre ont atteint 37 Mds $ en recul de 19 % sur 2016. C'est la conséquence de la baisse d'activité sur certains marchés et de la baisse des prix unitaires du PV

Bloomberg NEF du 11 avril

.

LE MONDE

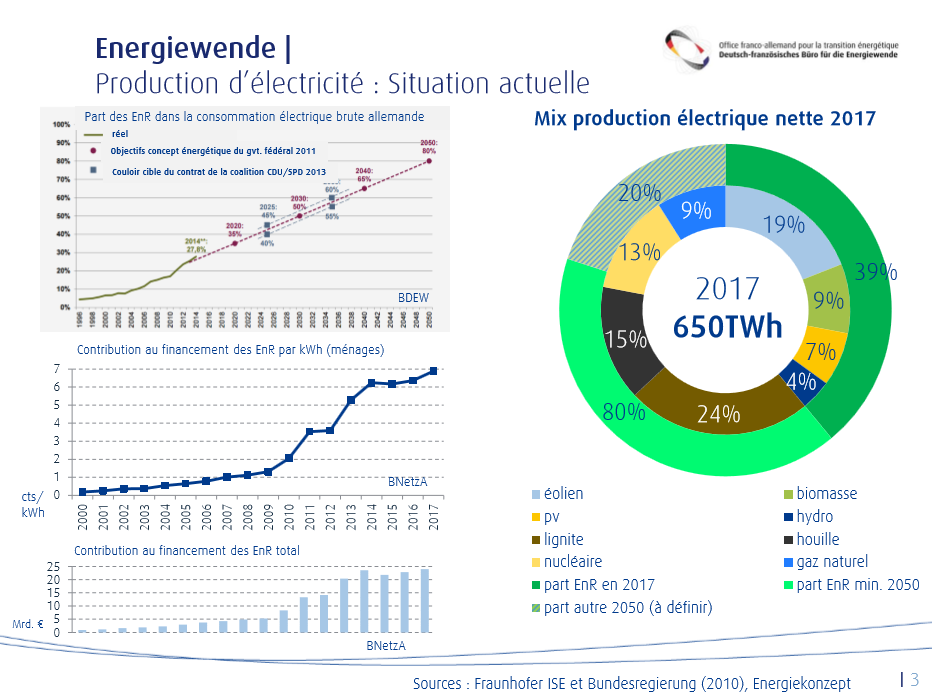

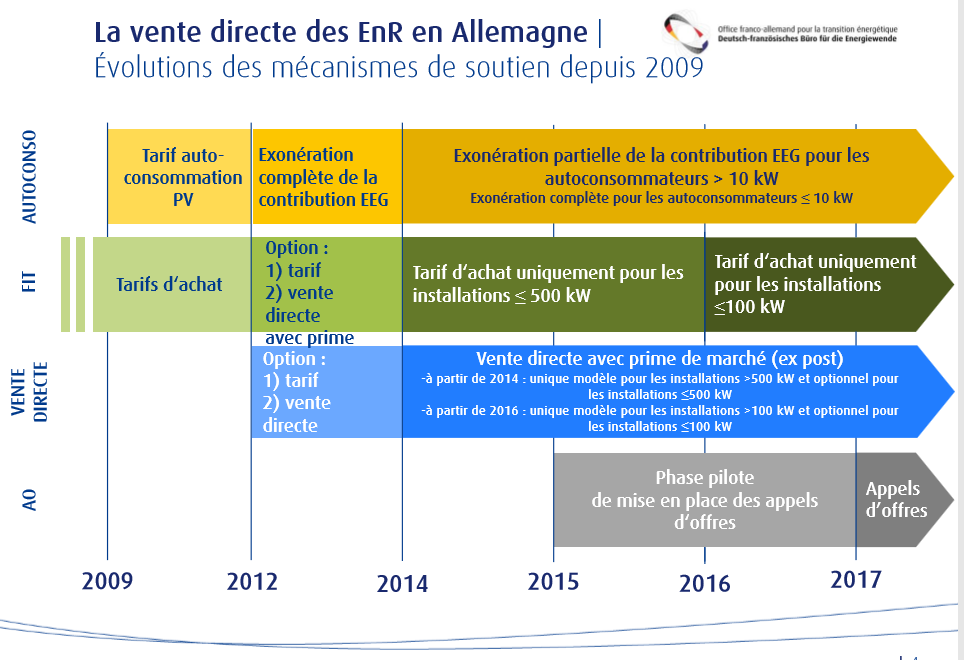

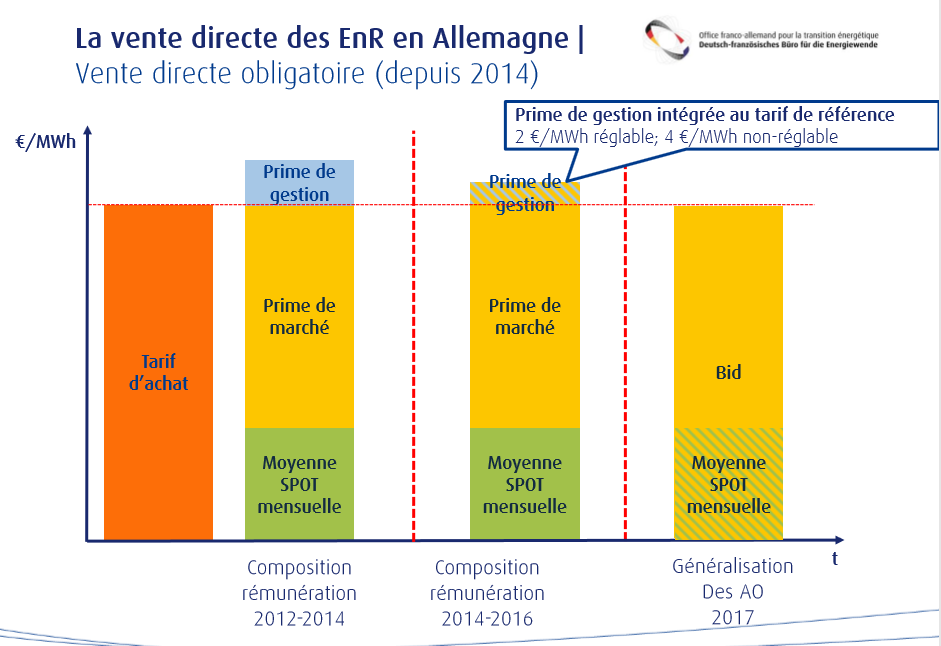

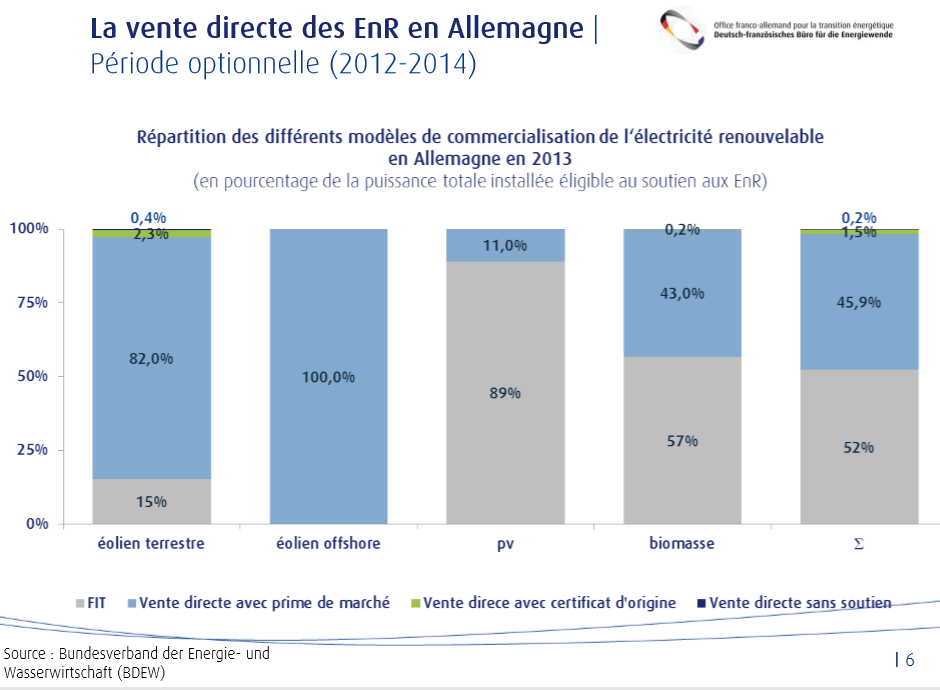

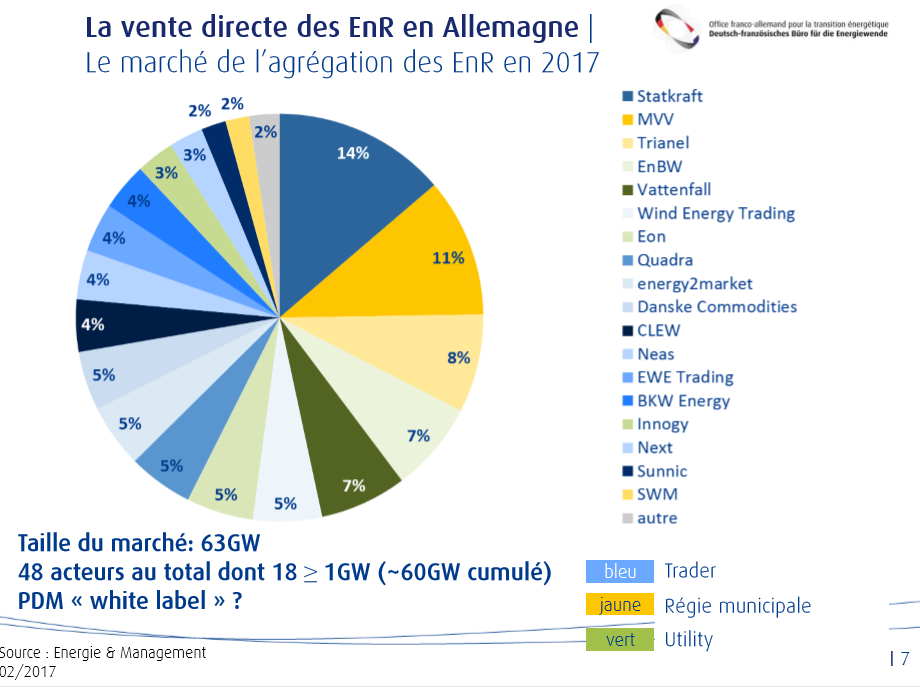

* Le marché de l'agrégation en Allemagne

Une présentation a eu lieu en Allemagne le 10 avril sur le thème "vente directe des EnR" en Allemagne à l’occasion d’un débat BIP Enerpresse et rapporté par l’OFATE.

L'Allemagne a augmenté sensiblement la contribution des ménages au financement des EnR à partir de 2010 : elle est passée de 0,01 € par kWh à 0,07 €/kWh en sept ans. Le pays prévoit que la part des EnR dans le mix électrique passera de 39 % en 2017, à 80 % en 2050.

Le tarif d'achat a été progressivement réduit aux installations de moins de 100 kW, avec à partir de 2014 la vente directe sur le marché.

La prime de gestion a été progressivement annulée. A partir de 2017, le tarif des appels d'offres est fondé sur l'enchère proposée avec un filet de sécurité si la moyenne mensuelle des prix sur le marché (au comptant) devenait supérieur au prix de l'appel d'offres.

89 % des ventes d'énergie solaire ont été faites sur la base du tarif d'achat en 2013. Ce pourcentage serait considérablement diminué si les chiffres de 2017 étaient connus, à cause de l’instauration de la vente directe sur le marché à partir de 2014.

Le marché de l'agrégation en 2017 est très éclaté. 18 acteurs disposent de 1 GW à échanger par an sur un marché de 63 GW. La répartition assez large est la conséquence du lancement récent de l'agrégation. Il ne dit rien de la dynamique qui affecte les différents acteurs (il aurait fallu un comparatif avec 2016 ou mieux 2015). Il ne dit rien de la rentabilité des intervenants. Il ne dit rien sur la concentration probable (et à quelle vitesse ?) des acteurs d'agrégation.

OFATE le 12 avril .

.

* En mars, le Portugal autonome (en moyenne) avec les EnR

Au cours du mois de mars, les énergies renouvelables ont couvert 104 % de la consommation du Portugal, avec un minimum de 86 % et un maximum de 143 %. Cette abondance a plié les prix, qui sont revenu de 43,94 € / MWh en mars 2016, à 39,75 € / MWh un an après. La production a été réalisée par l'éolien (à 42 %), par l'hydro-électricité (55 %), par le solaire (1,7 % car seulement 300 MW sont reliés au réseau).

PV Magazine du 12 avril

.

LES PRODUITS

* Et si la généralisation du véhicule électrique était un mirage ?

Tout le monde parle de véhicules électriques et de leur déploiement prochain. Les Echos s'interrogent sur la capacité à les mettre sur les routes, soulignant l'existence de trois obstacles : 1°) le premier est lié au prix des composants des batteries. Le lithium a triplé en trois ans, le cobalt a plus que doublé en 2017. Si l'industrie est capable de produire des batteries pour 1,2 million de véhicules électriques ou hybrides comme actuellement, il faudra des investissements colossaux pour multiplier l'offre par dix, ou par soixante si on veut électrifier toute la production.

Le cobalt et le lithium ont deux caractéristiques défavorables : a°) les ressources ne sont pas infinies. Avec ce qui est accessible, il y a suffisamment de produits pour équiper le parc mondial une ou deux fois mais pas au-delà. b°) Leur production consomme beaucoup d'énergie, tout comme leur recyclage. Ainsi, un véhicule électrique qui roulera 200.000 kilomètres, aura émis 50 grammes de CO2 au kilomètre, avant même d'avoir roulé le premier mètre (toute réduction de ce kilométrage, augmenterait la proportion de CO2 produite !). Pour réduire les émissions de CO2, il faut que l'énergie employée pour produire la batterie soit elle-même décarbonée !

2°) La charge d'une batterie exige une énorme quantité d'électricité. Un exemple : pour charger 1 % du parc français de véhicules pendant la nuit, il faut pratiquement la production d'une tranche de nucléaire. Comme la nuit, le soleil ne brille pas et que le vent souvent est tombé, il faudra construire de nouvelles centrales nucléaires ou carbonées ! Par exemple, avec le mix énergétique chinois, le véhicule Tesla émet davantage de CO2 qu'une bonne vieille voiture à essence en calculant l’ensemble de l’énergie pour la produire.

3°) Le troisième obstacle est le transport de cette électricité. Un dépôt de 200 bus à charger demande la puissance de 50 immeubles de cinq étages. Il faudra installer des fils aériens ou creuser pour les enfouillir.

Ces trois obstacles peuvent être solutionnés comme on le voit pour le pétrole de schiste. On travaille sur d'autres électrodes ou d'autres électrolytes ... On peut davantage utiliser l'énergie solaire pour monter de l'eau qui, en redescendant dans des turbines, fournira de l'électricité... On peut mieux utiliser l'énergie durant la journée, …

Pour l'auteur, « compte tenu de l'ampleur des investissements à faire, des défis techniques à surmonter, du temps pour mettre au point les nouvelles technologies, le véhicule électrique restera longtemps une niche ». Faut-il même parler de mirage ?

Les Echos du 12 avril .

.

* Est-ce que l'hydrogène est le chainon manquant du stockage ?

Pendant des décennies, dans de nombreux projets de recherche et de publications, l'hydrogène a été présenté comme la source d'énergie du futur. Le problème est que le rendement de la production d'hydrogène est très faible : l’efficacité des électrolyseurs se situe entre 75 % et 80 %. Il faut y ajouter d’autres pertes comprises entre 5 et 35 % provenant de la compression ou du refroidissement de l'hydrogène, afin de le stocker et de le transporter d'une manière raisonnable.

Pour une utilisation sur site ou une alimentation directe dans le réseau de gaz, une efficacité de conversion de 70 % peut être supposée. Dans le cas d'une reconversion de l'hydrogène en électricité par des piles à combustible, 50 % de l'énergie est perdue sous forme de chaleur (énergie), ce qui donne une efficacité globale de 35 %.

L'hydrogène (et la pile à combustible) n'a pas réussi à s’imposer dans les automobiles. En Allemagne, le véhicule à hydrogène le moins cher coûte 65.000 € quand la voiture électrique se situe à 20.000 €. Il y a 60.000 véhicules électriques circulant outre-Rhin avec l'accès à 5.000 à 8.000 bornes de recharge. Les véhicules à hydrogène ne sont que 300 et ne disposent que de 45 points de ravitaillement.

La solution du stockage par hydrogène subit l'effet de l'effondrement du prix des batteries du lithium de 20 % par an, qui ramène le coût du stockage entre 0,05 et 0,10 € par kWh, avec des rendements supérieurs à 90 %.

Un autre concurrent de l'hydrogène est le gaz naturel qui est actuellement très bon marché. Il arrive en Allemagne au prix de 0,015 € par kWh

Actuellement, le coût de l'électrolyse de l'eau (environ 0,10 € / kWh sans compter le coût de l'électricité) rend non-économique le recours à l'hydrogène. C'est pourquoi, il y a plusieurs dizaines de projets de centrales au gaz en Allemagne. Seules, des taxes ou la hausse du prix du gaz naturel, pourraient changer l'orientation actuelle.

Ainsi, le recours à l’hydrogène parait bouché, mais à long terme ses chances sont intactes, car l'eau est abondante. Il peut constituer le chainon manquant du stockage entre les saisons, à moins que ce ne soit le gaz naturel. L'hydrogène peut être mélangée sans problème au gaz naturel jusqu'à 9 %.

Si les batteries paraissent adaptées aux véhicules électriques, elles ne paraissent pas assez puissantes pour d’autres utilisations dans le transport maritime ou ferroviaire (Alstom développe un train régional à hydrogène pour les lignes non électrifiées)

Pendant des décennies, le photovoltaïque a été considéré comme une énergie du futur bien trop chère. La place de l'hydrogène pourrait bien intervenir un jour. Notamment lorsqu’il y aura expiration à partir de 2020, de la subvention d’injection de l’électricité fournie par les premiers générateurs éoliens ou solaires.

https://www.pv-magazine.com/2018/04/09hydrogen-dont-give-up/

PV Magazine du 9 avril .

.

LES SOCIÉTÉS

* GCL Poly investit dans le monosilicium

GCL Poly crée une coentreprise avec le gouvernement municipal de Qujing (en Chine) pour construire une usine de production de lingots monosilicium d'une capacité de 20 GW. Le projet coûtera 1,4 Md $. Il sera situé à proximité de Qujing et utilisera la technologie CCZ acquise lors de la faillite de SunEdison.

PV Magazine du 11 avril

NDLR Il s'agit d'un tournant dans la politique de l'entreprise. Il lui faut contrer la montée en cadence de LONGi .

.

* Hanwha Q-Cells en 2017 : arrêt de l’activité plaquettes

Le 4ème trimestre a été marqué par la dépréciation d'actifs liée à l’arrêt de l’activité plaquettes. Hors cette dépréciation, la marge brute du 4ème trimestre aurait été de 14,8 % (contre 8,5 % déclaré). C’est à comparer aux 7,8 % en 2016. La perte opérationnelle subit une dépense exceptionnelle de 30 M$, ce qui aurait conduit à un solde opérationnel nul (contre une marge nette négative de 3,8 % fin 2016).

Sur l'année 2017, les dépenses d'exploitation ont davantage baissé (- 13,7 %) que le chiffre d'affaires (- 10 %). C'est dû en partie à la diminution de la R & D qui a diminué de 25 M$ et qui revient à 1,1 % du chiffre d'affaires. Les investissements de l'exercice s'établissent à 66 M$, soit 3,0 % du chiffre d'affaires. Fin 2017, la société avait une capacité de production de 1,6 GW de lingots, 4,3 GW de cellules et 4,3 GW de panneaux auquel s'ajoute la production de panneaux de 3,7 GW de la société-sœur coréenne.

Pour 2018, la société envisage de livrer entre 6 GW et 6,2 GW et d'investir 90 M$ dans la technologie de production et de R & D. Il s'y ajoutera 37 M$ pour le financement de la construction de l'usine turque.

| CA 4è tri 2017 | variatio / 2016 | marge brute 2017 | marge brute 2016 | rés opérat 2017 | marge opé 2017 | marge opé 2016 | résultat net 2017 | marge nette 2017 | marge nette 2016 |

| 625 M$ | 11% | 8,5% | 7,0% | - 30 M$ | - 4,8 % | - 3,8 % | - 50 M$ | - 8,1 % | -3,3% |

| CA 2017 12 mois | variatio / 2016 | marge brute 2017 | marge brute 2016 | rés opérat 2017 | marge opé 2017 | marge opé 2016 | résultat net 2017 | marge nette 2017 | marge nette 2016 | livraison 2017 | variatio / 2016 |

| 2177 M$ | -10% | 11,2% | 18,1% | 29 M$ | 1,3% | 7,9% | - 9 M$ | - 0,4 % | 5,3% | 5438 MW | 18% |

Hanwha Q-Cells du 11 avril .

.

* Prévisions 2018 de REC Silicon : toujours des difficultés de production

Le fabricant norvégien REC Silicon confirme ses difficultés de production de silicium. Ses capacités ne devraient fonctionner qu'à 50 % en 2018. Les objectifs de production de polysilicium sont établis à 11.330 tonnes (contre 11.636 tonnes en 2017). Le volume de gaz de silicium devrait atteindre 3.700 tonnes (3.501 tonnes en 2017)

Photon du 11 avril

.

DIVERS

Des scientifiques de l'Université de Californie à Riverside ont mis au point des dispositifs thermoélectriques qui peuvent transformer la chaleur résiduelle de faible niveau, en électricité. Ces dispositifs pourraient être utilisés pour augmenter la production d'un système solaire PV, en exploitant la chaleur ainsi que la lumière du soleil ou bien à l'intérieur d'un moteur d'automobile.

Le dispositif a été créé à partir d'un sandwich à deux couches de Permalloy (NDLR c’est une gamme d’alliage ayant des propriétés magnétiques) à base nickel-fer et de silicium de type p. Lorsque la chaleur a été appliquée au Permalloy, une tension électrique a été produite, en raison d'un phénomène connu sous le nom d'effet spin-Seebeck (NDLR le spin est une des propriétés internes des particules comme la masse, … découverte par Seebeck), où la température génère un courant de spin de la substance ferromagnétique, et produit une tension dans le silicium.

Une tension de 100,3 microvolts a été obtenue. C’est une des plus importantes obtenues par un dispositif de ce type.

PV Magazine du 10 avril .

.

* Une nouveau type de batterie vingt fois moins chère que celle au lithium

L'université de Taiwan a mis au point une batterie écologique en utilisant de la poudre de phosphate de sodium comme électrolyte. Ceci rend le coût de fabrication très bon marché, seulement 5 % du prix d'une batterie au lithium. En revanche, sa capacité est la moitié celle de la batterie au lithium (60 mAh / g, contre 120 mAh / g).

Il s'agit d'une batterie non corrosive, non toxique et non explosive qui peut être placée près de sources d'eau ou de zones agricoles.

https://www.digitimes.com/news/a20180412PD211.html

Digitimes du 13 avril .

.

* Solliance a obtenu un rendement de 14,5 % sur un panneau de pérovskite

Les scientifiques de l'organisation européenne de recherche sur l'énergie solaire, Solliance, ont annoncé l'obtention d'une efficacité de conversion de 14,5 % sur un panneau de pérovskite constitué d'un substrat de verre et constitué de 24 cellules ayant chacune une taille de 6x6 pouces. L'efficacité a été mesurée sur une surface d'ouverture de 144 cm². Les chercheurs sont confiants dans l'augmentation à venir du taux d'efficacité de la pérovskite, ainsi que dans la stabilisation des performances dans les conditions habituelles d'utilisation.

https://www.pv-magazine.com/2018/04/09/solliance-achieves-14-5-cell-efficiency-on-perovskite-module/

PV Magazine du 9 avril

Le Fil de l'Actu n° du 2018