L R AS Published on Monday 4 February 2019 - n° 262 - Categories:les articles de la semaine

le Fil de la Semaine n°262 du 4 février

LES POINTS IMPORTANTS DE L'ACTU DE CETTE SEMAINE (le Fil de la Semaine n°262 du 4 février)

.

S'il n'y avait que cinq textes à lire cette semaine :

* La PPE ou la façon de berner le monde

* Peu de candidats au 6ème appel d'offres bâtiment-ombrières

* Hausse des prix des plaquettes mono et multisilicium

* 1er exemple de rentabilité absolue du PV+stockage

* Qui de l'hétérojonction ou du TOPCon s'imposera en 2019 ?

.

FRANCE

* La PPE ou la façon de berner le monde

* Publication des détails de la Programmation Pluriannuelle de l’Energie (PPE)

.

.

LA FILIÈRE

* Hausse des prix des plaquettes mono et multisilicium

* Les dix principaux fournisseurs de panneaux en 2018 selon PV Tech

.

.

LE MONDE

* L'Allemagne a installé près de 3 GW solaires en 2018

.

.

LES PRODUITS

* Nouvelle efficacité d'une couche mince obtenue par Hanergy

LES SOCIÉTÉS

* Au 4ème trimestre, succès de Tesla sur les véhicules, les batteries mais...

DIVERS

* Forte hausse du rendement d'une cellule CIGS obtenue par Solliance

.

LE DEVELOPPEMENT DE CES TITRES

.

FRANCE

* La PPE ou la façon de berner le monde

Dans le projet de "Programmation Pluriannuelle de l'Energie" (PPE) publiée le 25 janvier par le ministère de la Transition Ecologique et Solidaire, le programme d'appel d'offres solaires de six ans prévoit d'allouer 2,7 GW cette année et 2,9 GW par an pour les cinq prochaines années. Cette année, deux appels d'offres pour des systèmes solaires au sol seront organisés aux deuxième et quatrième trimestres, avec une capacité assignée attendue de 800 MW et 1 GW, respectivement. Les toits solaires bénéficieront de trois appels d’offres au cours des trois premiers trimestres, d’une capacité assignée de 300 MW chacun.

Au cours de chacune des cinq années suivantes, deux appels d’offres de 1 GW pour des centrales solaires au sol seront organisés aux deuxième et quatrième trimestres et des offres de 300 MW pour des systèmes photovoltaïques sur les toits au cours des trois premiers trimestres.

Les appels d'offres pour l’énergie hydroélectrique ne porteront que pour 210 MW jusqu’en 2025. La capacité totale de l’éolien terrestre sera de 11,4 GW.

Selon le document, les coûts de la technologie PV devraient baisser de 4 % par an pour les projets à grande échelle et de 5 à 7 % pour les toits.

"En 2028, le coût de la photovoltaïque sur le toit pourrait avoisiner les 60 € / MWh, tandis que celui de l'énergie solaire au sol pourrait s'élever à environ 40 € / MWh", indique le projet PPE. Dans les derniers appels d'offres du gouvernement français, le prix moyen de l'énergie solaire au sol était de 55 € / MWh, les projets de toits affichant une moyenne de 85 € / MWh.

Le document prévoit que le solaire atteigne une capacité installée de 20 GW d'ici 2024 (11,6 GW au sol et 9 GW sur le toit) et entre 35,6 GW à 44,5 GW d'ici la fin de 2029.

Le projet prévoit que le solaire actuellement de 8,5 GW atteigne une capacité installée de 20 GW d'ici 2024 (11,6 GW au sol et 9 GW sur le toit) et entre 35,6 GW et 44,5 GW d'ici la fin de 2029.

Le document prévoit 65.000 à 100.000 projets d’auto-consommation d’énergie solaire d’ici 2024 et indique qu’une réglementation améliorée est nécessaire pour permettre le financement et le développement de projets communautaires, pour augmenter la taille des installations admises aux appels d’offres de toits et pour soutenir le modèle de tiers, dans lequel le consommateur n'est pas propriétaire du système de production.

La plus grande part de la production d’énergie d’ici 2028 restera toutefois absorbée par le nucléaire. Alors qu'elle représente 71,6 % de la demande française d'énergie, l'objectif de 50 % d'énergie nucléaire d'ici 2025 parait impossible à atteindre sans la possibilité de mettre en péril l'approvisionnement en électricité en France. 14 réacteurs nucléaires ont été suspendus jusqu'en 2035, après avoir été initialement conçus pour être fermés d'ici 2025, sans qu'une liste ne soit publiée.

La France compte 19 centrales nucléaires en exploitation d’une capacité combinée de 63,2 GW et d’une production d’énergie de 32 à 33 € / MWh, en tenant compte du programme de prolongement de la durée de vie d’EDF Grand Carénage, qui vise à prolonger la vie des réacteurs au-delà de 40 ans. Ce prix de l'électricité indique qu'il n'y a a pas d'influence du prix de l'uranium mais n'inclut pas le coût du démantèlement.

"La Cour des Comptes a estimé le coût de production de l'énergie nucléaire à environ 61,60 € / MWh, coûts d'exploitation et de fin de vie compris. Ces coûts ont toutefois été calculés avant le Grand Carénage qui, conformément à la nouvelle stratégie énergétique, a ramené les dépenses prévues du parc nucléaire d’EDF d’ici 2025 de 55 à 45 milliards d’euros".

https://www.pv-magazine.com/2019/01/28/france-to-tender-17-2-gw-of-solar-up-to-2025/

PV Magazine du 28 janvier

NDLR Ce document repose sur les informations publiées par EDF qui détient les informations et ne publie que celles qu'il veut bien : on ne voit pas pourquoi le "grand carénage", c'est à dire la mise en sécurité des centrales vieilllissantes permettraient de réduire le coût des dépenses de 55 Mds € à 45 Mds€. Cela ne peut qu'être l'inverse car tout vieillissement entraine des dépenses imprévues de réparations.

Comment se fait-t-il qu'EDF ait affirmé il y a une dizaine d'années lors de l'ouverture de sa production à des distributeurs indépendants, que son prix de production était de 42 € le MWh et maintenant, malgré la hausse des prix intervenue depuis lors, il rabaisse ses coûts bruts à 32/33 € ? Qui a donc de la mémoire? ou plutôt qui se moque de qui ?

Le coût de production du kWh nucléaire à 0,0616 € selon la Cour des Comptes, date d'il y a plusieurs années et l'inflation est passée par là. Pourquoi reste-t-on sur de vieilles données pour élaborer le futur ? Il faut rappeler que la centrale nucléaire britannique, lorsqu'elle sera achevée, produira le kWh autour de 0,11 €, en tenant compte de la construction et la production d'énergie, mais non du démantèlement.

Comment croire un seul instant que la projection 65.000 à 100.000 projets d’auto-consommation d’énergie solaire d’ici 2024 ait une seule once de crédibilité ? Pourquoi cette remarque ? Car selon Enedis, il y avait en septembre 2017, 16.400 installations en autoconsommation, il y en avait déjà 33.600 raccordées au réseau en septembre 2018. Ainsi, il y a eu un doublement en un an ! Selon ce "document", il n'y aurait qu'un doublement ou peut-être un triplement en cinq ans ? Mais qui fait de telles projections aussi farfelues ? Quelle crédibilité donner à un document qui engage les autorités de l'Etat ? Là encore quel est le sérieux des dirigeants ?

Quant à la baisse de 4 % par an du "coût de la technologie PV", c'est à dire de la diminution du prix du kilowattheure issu des centrales solaires au sol, ce taux parait bien faible si on le compare à la baisse de 6 % des prix des appels d'affres lors des derniers douze mois (en comparant CRE4 tranche 2, à CRE tranche 4). Cette baisse est encore plus erronnée lorsqu'on compare le prix moyen proposé de 58,2 € le MWh de la CRE tranche 4 d'août 2018 (avec des écarts de 52,1 € à 83,8 € selon les familles), avec les 124 € le MWh de CRE 3 de décembre 2015, soit un recul de 52 % en 30 mois ou 20 % par an ! Dès lors, lorsqu'on prend des chiffres pippés, on n'a que des résultats faussés, et surtout une grande défiance envers les dirigeants.

D'autant que pour satisfaire les professionnels du solaire, le document du PPE ne mentionne qu'un objectif très large de solaire s'étageant de 35,6 GW à 44,5 GW en 2029 (quatre à cinq fois plus qu'actuellement). D'ici quelque temps, ces chiffres-bidon auront été oubliés surtout si les appels d'offres de 300 MW (appel d'offres CRE bâtiments-ombrières dont les résultats viennent d'être annoncés) se résument à la distribution de 100 MW. D'ici dix ans, plus personne ne retiendra que ces chiffres (on n'ose pas dire "objectif") avaient été avancés. Rien n'oblige l'Etat à respecter ce qu'il a lui même décidé.

Comment faire confiance dans ce monde d'ombres, de faussetés et de chiffres faux ?.

.

* Publication des détails de la Programmation Pluriannuelle de l’Energie (PPE)

Le ministère de la Transition Ecologique et Solidaire a publié vendredi 25 janvier le détail de la Programmation Pluriannuelle de l’Energie (PPE) de la France à horizon 2028. Ce projet doit désormais être soumis à de nombreuses instances (comme l’Autorité Environnementale, le Conseil Supérieur de l’Energie, le Comité d’Experts pour la Transition Energétique, le Comité de Gestion des Charges de Service Public de l’Electricité ou encore les Etats voisins)

La France repousse de 2025 à 2035 son objectif d’abaisser à 50 % la part du nucléaire dans la production nationale d’électricité. Le gouvernement abaisse de 20 % à 17 % d'ici 2030 son objectif de réduire sa consommation d’énergie.

Le Monde de l'Energie du 25 janvier

NDLR Comment faut-il considérer la PPE ? Est-ce une obligation ou un schéma d'aménagement de l'énergie ? On ne peut pas dire qu'il s'agit d'une obligation car sinon, les objectifs fixés pour le solaire lors de la dernière PPE auraient été respectés. S'il s'agit d'un simple schéma d'aménagement qui fixe des objectifs non-contraignants, pourquoi faire croire que tous doivent se mobiliser pour donner leur avis, créer une grande foire où toutes les paroles doivent être entendues, convoquer le Comité Théodule et le Conseil Théophraste qui, comme il se doit, doivent justifier leur existence, leur présence et leur autorité en apportant des modifications à la marge qu'ils se chargeront de valoriser et de proclamer bien haut.

Ensuite, lorsque la PPE aura essayé d'inclure dans le cadre les différentes interventions, et qu'on l'aura adopté en ayant fait croire que chacun a été entendu, on laissera les autorités prendre à leur guise les différentes décisions qui dépendront de l'influence en coulisse des différents lobbys. Ainsi et comme pour la précédente PPE, il y aura des objectifs atteints et d'autres qui ne le seront pas.

A propos ! Est-ce la PPE qui constitue la réalité ou la réalité qui s'impose à la PPE ? Il vaudrait mieux analyser correctement les différentes constituantes de l'énergie et déterminer ce qui est bon pour le pays, plutôt que vouloir faire croitre à une démocratie où ceux qui crient le plus fort sont seulement entendus.

.

* Peu de candidats au 6ème appel d'offres bâtiment-ombrières

Les résultats de la sixième session de l’appel d’offres solaire sur bâtiments et ombrières (100 kWc à 8 MWc) sont incomplets car 243 lauréats ont été annoncés mais seulement 196 ont été publiés : ceux-ci ont obtenu 97 MW. C'est très loin des 300 MW proposés. Ce ne sont pas les 47 projets non dévoilés qui peuvent avoir obtenu 203 MW. L'appel d'offres parait ne pas avoir été très suivi

La liste des lauréats : https://www.ecologique-solidaire.gouv.fr/sites/default/files/Liste%20des%20laur%C3%A9ats-Bat%20T6.pdf

Plein Soleil du 1er février

NDLR Là encore il y a une contradiction entre les intentions et la réalité : on veut développer les installations PV sur les bâtiments et les ombrières. Les développeurs ne veulent pas de cette formule. Mais les autorités sont satisfaites car elles ont proposé 300 MW. S'il n'y en a que 100 d'attribués, cela ne parait pas leur problème !!!

.

EDF Renewables a signé un contrat avec la NYSERDA (autorité de recherche et de développement du secteur de l’énergie de l’État de New York) pour la construction d’une centrale photovoltaïque de 170 MW-ac près de la ville de Mount Morris, dans l’État de New York. Il doit être complètement achevé fin 2022.

PV Tech du 30 janvier.

.

* A son tour, la RATP veut passer un contrat d'achat privé d'énergie

Pour sa consommation annuelle de 1,4 TWh, la RATP souhaite se fournir directement auprès de producteurs d'énergies renouvelables pour couvrir une partie de ses besoins. Elle voudrait conclure un contrat d'achat d'énergie.

Actu-Environnement du 29 janvier.

.

* Soumettez vos documents avant le 8 février pour participer à l'EU PVSEC

Soumettez vos documents avant le 8 février pour être une des personnalités de cette conférence du PV.

Les auteurs souhaitant contribuer au programme de la Conférence Européenne PVSEC 2019 (cf http://www.photovoltaic-conference.com/conference-topics.html), doivent soumettre un abstract au plus tard le 8 février 2019 (cf http://www.photovoltaic-conference.com/abstractsubmissionguidelines-cfp.html).

Les auteurs sont invités à lire attentivement les descriptions de sujet et à sélectionner le sous-thème qui correspond le mieux à la principale nouveauté de leur travail.

La 36ème conférence et exposition européenne sur l'énergie soolaire photovoltaïque EU PVSEC aura lieu à Marseille (au Palais des Congrès et des Expositions de Marseille Chanot) du 9 au 13 septembre 2019 sous la présidence de Florence Lambert.

Pour tout renseignement : http://www.photovoltaic-conference.com/programme/exhibition.html

.

.

LA FILIÈRE

* Hausse des prix des plaquettes mono et multisilicium

Quelques jours avant les fêtes du Nouvel An chinois, deux importants fabricants de plaquettes augmentent sensiblement leurs prix : le monosilicium de Zhonghuan Semiconductor augmente de 4,8 %, passant de 3,1 RMB (0,46 USD) à 3,25 RMB par pièce. Immédiatement après, GCL porte le prix de ses plaquettes multicristallines, de 2,05 à 2,15 RMB par pièce (soit 4,9 %). Cette hausse intervenue à un moment peu propice du fait des fêtes, témoigne de la grande confiance des industriels dans la reprise du marché photovoltaïque mondial

PV Magazine du 31 janvier

NDLR Contraint par l'étroitesse des marges bénéficiaires de leur activité, surtout chez GCL (bien d'autres producteurs de plaquettes ont annoncé ces derniers mois l'arrêt de cette activité) et aussi prévoyant une flambée des achats de panneaux au cours du second semestre, ces fabricants lancent une hausse des prix qui sera limitée car la demande n'est pas encore là mais elle leur permettra de redevenir bénéficiaires.

.

Wood Mackenzie vient de constater que le solaire plus stockage était devenu moins cher que le gaz à cycle combiné en Jordanie et au Maroc, et cela, malgré le coût du stockage sur batterie qui alourdit les coûts de 126 %.

Le coût de l’énergie pour le solaire+stockage s’élèverait entre 60 et 100 USD par mégawattheure dans les cinq pays étudiés du Moyen-Orient et d’Afrique : Afrique du Sud, Égypte, Jordanie, Maroc et Émirats Arabes Unis.

En fait, la position de la Jordanie et du Maroc vient de ce que le coût du gaz varie respectivement entre 5,60 et 6,80 $ par million de btu, et de 6,90 à 9 $ mmbtu. En Egypte, le prix du gaz utilisé pour produire de l’électricité est actuellement de 3 dollars par mmbtu, rendant le solaire+stockage trop cher.

D'ici 2023, la baisse du prix du stockage devrait ramener la prime de stockage à 85 % : le prix du MWh dans les Emirats Arabes Unis baissera, revenant de 25,70 à 20 $. Dans le pays le plus cher, l'Afrique du Sud, le prix moyen du MWh solaire diminuera de 41,7 $ à 32,90 $. Ces réductions de coût signifient que d'ici 2023 le prix moyen des centrales PV avec batteries sera tombé entre 40 et 60 $ le MWh. Ce niveau est inférieur à celui de toutes les turbines à gaz à cycle combiné dans tous les pays sauf l'Egypte, car ce pays devrait devenir un exportateur net de gaz d'ici 2023.

Pourtant, il n'est pas probable que la demande augmente à cause de la durée limitée du stockage (quatre heures avec le lithium ion), de la compétitivité de l'énergie solaire concentrée (CSP) et du stockage thermique au Maroc, en Afrique du Sud et aux Émirats Arabes Unis. Les accumulateurs thermiques CSP sont conçus pour produire de l'énergie pendant une longue durée (jusqu'à 15 heures). Dès lors, les projets lithium-ion risquent d’avoir des difficultés à se multiplier et à les concurrencer.

.Le but de l'étude n'était pas d'affirmer que le solaire+stockage doit s'imposer car les turbines à gaz sont conçues pour fonctionner en continu, et parce que le stockage est encore marginal : 147 MW ont été mis en service ou sous-traités dans l'ensemble du Moyen Orient et de l'Afrique, et 38 MW sont destinées au stockage de l'énergie solaire. La diffusion du solaire + stockage dépendra soit de la nécessité d'équilibrer le réseau qui recevra une grande partie d'énergie renouvelable, soit de la suppression progressive des subventions sur le gaz

GreenTech Media du 21 janvier

.

NDLR C'est la première fois qu'on annonce que le kilowattheure issu du solaire + stockage peut être inférieur à celui issu de générateurs au gaz de toute dernière génération. Ce résultat provient de la combinaison de différents facteurs tels que l'ensoleillement, le coût du stockage et le prix du gaz. Les paramètres sont nombreux. Il est logique que cette rentabilité n'intervienne que dans certains pays particuliers. Pour le moment !

En même temps, cette rentabilité indique qu'on est plus proche que jamais de l'instauration d'un univers solaire+stockage.

Alors panneaux ou concentrateurs ? Les deux formules ont leur avantage, d'un coté la souplesse, de l'autre la puissance et la durée de production. Tout dépendra des coûts respectifs.

.

Les entreprises américaines ont signé 60 % des contrats d'achat d'énergie propre réalisés dans le monde en 2018.

Bloomberg estimé à 13,4 GW les contrats conclus en 2018, soit plus du double de ceux de 2017 (6,1 GW).

Les Etats-Unis dominent le marché avec 8,5 GW signés, soit 63 % du total. Facebook est le plus gros acheteur d’énergie propre (pour 2,6 GW) sur le marché aux États-Unis l’année dernière. 34 nouvelles entreprises ont passé leur premier contrat en 2018, représentant 31 % des 8,5 GW achetés aux Etats-Unis. Dans de nombreux cas, les nouveaux signataires se sont associés pour passer le contrat d'achat.

Le marché de l’Europe, du Moyen-Orient et de l’Afrique (EMEA) a peut-être été le deuxième marché mondial, avec un total de 2,3 GW en 2018.

L'Asie - Pacifique a atteint 2 GW (1,3 GW Inde, 0,7 GW Australie). En 2019, la Chine va s'immiscer dans le classement car 30.000 entreprises chinoises devront se constituer un portefeuille d'EnR, ce qui augmentera la part de l'Asie

PV Magazine du 28 janvier

NDLR Il est logique que les Etats-Unis aient une part mondiale de 61 % car le plus fort développement de l'énergie propre a eu lieu en Californie où se situent les principales sociétés de haute technologie, les plus en avance sur leur temps

.

* Le marché secondaire des centrales solaires vase développer

La croissance continue du marché secondaire de l'énergie solaire en Europe entraînera des «moments passionnants» pour le secteur, mais il est peu probable que les grands services publics restent sur la touche. Telles ont été les conclusions de la séance plénière d’ouverture de la matinée de la Conférence sur le financement et l’investissement dans le secteur solaire, tenue à Londres.

Malgré le recul du nombre d'opportunités liées aux actifs construits bénéficiant de subventions en Europe, les marchés secondaires continuent de se développer et sont "très sains sur une base paneuropéenne".

Les détenteurs d'actifs profitent actuellement de nombreuses opportunités pour valoriser leurs portefeuilles, notamment en réalisant des économies d'échelle dans la gestion d'actifs, en obtenant un pouvoir d'achat accru lors de la négociation des contrats d'achat et en réduisant les frais financiers en renégociant les taux d'intérêt des projets. Ceci contribue à améliorer la situation économique du portefeuille.

Un sondage parmi les délégués indiquant que le marché secondaire le plus dynamique en 2020 serait l'Espagne avec 55 % d'opinion positive, l'Italie 18 % et le Royaume Uni (16 %)

PV Tech du 29 janvier.

.

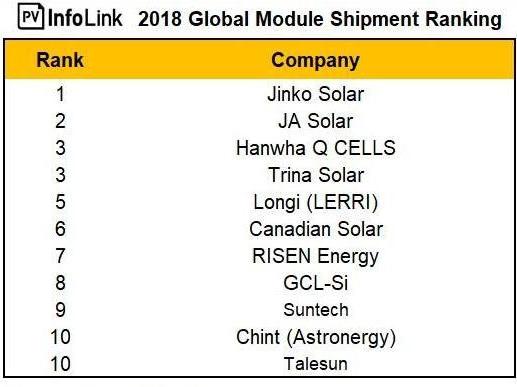

* Les dix principaux fournisseurs de panneaux en 2018 selon PV Tech

PV Tech a établi une liste des dix principaux fournisseurs de panneaux en 2018, basée sur le volume de panneaux expédiés sous leur propre marque (en MWc-dc).

En 2018, certains fabricants ont souffert au second semestre, notamment ceux qui n'ont pas accès aux marchés étrangers. Etablir les livraisons uniquement sur la marque est devenue périlleux avec un écart entre le chiffre de la production qui est différent de celui des livraisons et du fait de l'externalisation des productions qui sont étiquetées au nom de la société. Ci-dessous, les dix principaux fournisseurs de panneaux qui ont expédié 60 % des panneaux de la filière

Trina Solar a été rétrogradé car la société a mené une période d'ajustement pour réduire ses coûts.

LONGi a gagné des places en 2018, en utilisant des panneaux non chinois sur les principaux marchés.

Hanwha Q Cells a été abaissé, subissant les effets des droits de douane américains et de la modernisation de ses lignes de production en Chine.

Canadian Solar s'était fixé des objectifs moins ambitieux pour l'année, préfèrant utiliser ses panneaux pour la construction de centrales.

Talesun est un nouveau dans cette liste. Cette société avait été une des premières à se concentrer sur les activités non domestiques.

First Solar est la seule société non chinoise et non productrice de panneaux au silicium.

Pour 2019, il ne devrait pas y avoir beaucoup de perturbation dans le classement. A une ou deux exceptions près, ce sera les mêmes sociétés

Blog de PV Tech du 23 janvier

NDLR La comparaison entre le classement du chinois PV InfoLink et celui de PV Tech indique de nombreuses différences dans les classements des principaux fabricants et il y a une différence importante : dans celui de PV Tech apparait le nom de First Solar, alors que PV InfoLink ne mentionne que des producteurs chinois.

Ces différences proviennent notamment de ce que les producteurs n'ont pas encore publiés leur production et leurs ventes pour 2018. Les commentateurs sont alors obligés de supputer leur activité.

.

.

LE MONDE

* L'Allemagne a installé près de 3 GW solaires en 2018

L'Allemagne a installé près de 3 GW en 2018

Après 376 MW installés en décembre, le total mis en ligne durant l'année 2018 atteint 2.960 MW. Ceci constitue une augmentation de 68 % en un an portant la capacité totale installée de l'Allemagne à 45,9 GW.

Il ne reste plus que 6 GW à installer avant que le tarif d'achat ne vienne à expiration (à 52 GW).

Les tarifs d'achat vont diminuer dès le 1er février

PV Magazine du 31 janvier.

.

* De nombreux projets prêts à construire sans subvention au Royaume Uni

Le Royaume Uni disposerait de 197 projets de grandes centrales à construire sans subvention correspondant à 3,3 GW. 44 % de cette capacité a dépassé la phase préalable de planification.

PV Tech du 24 janvier.

.

L'Espagne présente de nouvelles dispositions pour la réglementation de l'autoconsommation qui devraient être approuvées en mars ou avril. Selon les nouvelles règles, les surplus d’énergie peuvent être partagés avec d’autres consommateurs ou alimentés par le réseau. Pour plus de renseignements :

https://www.pv-magazine.com/2019/02/01/spain-unveils-new-provisions-for-self-consumption-regulation/

PV Magazine du 1er février.

.

Au Japon, 95 entreprises du secteur solaire ont fait faillite l'an dernier soit 7 de plus qu'en 2017. De nouvelles faillites vont intervenir en 2019.

La baisse du tarif d'achat du kilowattheure a été repoussé de mars 2020 à septembre 2020.

PV Magazine du 1er février.

.

La Hollande a installé 1,3 GW en 2018 (+ 46 % sur 2017, ou 853 MW), portant le cumul installé à 4,2 GW

PV Magazine du 30 janvier.

.

* En 2018, l'Inde a mis aux enchères 40 GW de projets solaires

En 2018, l'Inde a mis aux enchères 40 GW de projets solaires

Photon du 28 janvier

.

.

LES PRODUITS

* Nouvelle efficacité d'une couche mince obtenue par Hanergy

Le fabricant chinois de panneaux photovoltaïques Hanergy Thin Film Power Group a annoncé aujourd’hui avoir atteint une efficacité de 24,2 % sur une cellule de 156 x 156 mm, en utilisant sa technologie d’hétérojonction au silicium. Le précédent record était de 23,7 %

En 2016, le producteur japonais de couches minces Kaneka avait atteint 26,3 % sur une cellule à hétérojonction utilisant une structure à contact arrière

PV Magazine du 30 janvier

NDLR Les efforts effectués sur les couches minces que ce soit First Solar, Solar Frontier et désormais les chinois, vont apporter des avancées considérables en matière de rendement. Pour le moment, les couches minces n'ont pas encore prouvé leur supériorité sur les panneaux au silicium. Les efforts de R & D se portent sur une matière en grande partie peu travaillée, alors que les producteurs de panneaux au silicium paraissent buter sur l'augmentation des rendements.

Enfin, les panneaux au silicium sont certainement adaptées aux grandes centrales mais paraissent ne pas correspondre aux habitations résidentielles qui a des toits de taille plus petite, et dont la forme correspond moins bien à la pose de panneaux. Quand aux façades, elles sont plus adaptées aux couches minces.

.

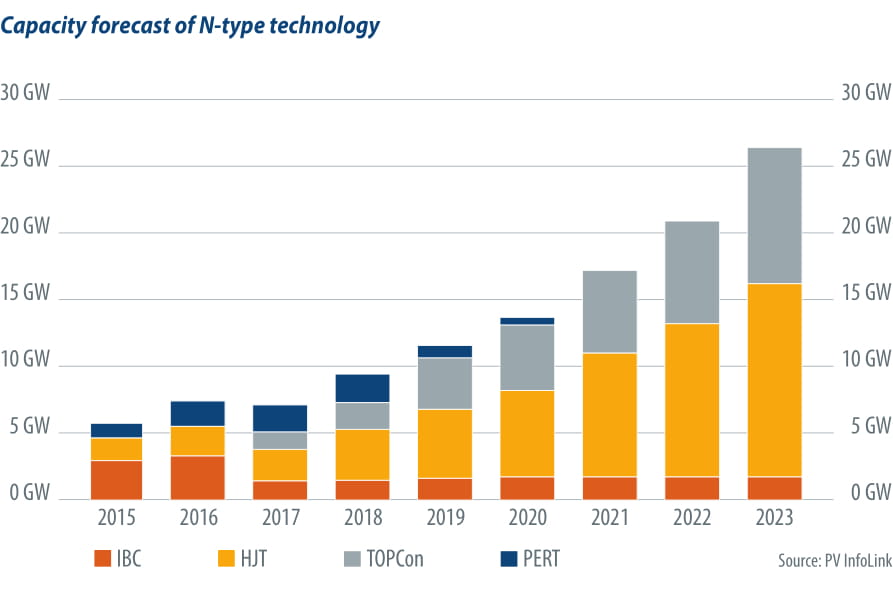

Jusqu'à présent, les fabricants de cellules de type N (SunPower, Panasonic, LG) ont occupé les 1ères places dans les contacts arrière interdigités (IBC), l’hétérojonction (HJT) et les contacts passivés à oxydation en tunnel (TOPCon). Mais les fabricants chinois arrivent avec de faibles coûts et une haute efficacité.

Ils ont été stimulés par les programmes "les Meilleurs" dont le volume a augmenté au fil des années : le programme de 1 GW à installer en 2015 a stimulé le monocristallin, les 5,5 GW en 2016 ont fait émerger le PERC, les 8 GW en 2017 ont poussé les panneaux à 310 W / 315 W, avec un taux de conversion de 23 %. Ces programmes ont stimulé les technologies, et la localisation de l’approvisionnement en matériaux et en équipements.

La capacité de production en technologie PERC a bondi de 34 GW fin 2017 à 63 GW fin 2018, et probablement 93 GW fin 2019. Cette technologie est peu à peu remplacée par le PERC à émetteur sélectif (SE-PERC) qui occupe une part de marché en croissance rapide

Le type n : Les produits utilisant cette technologie ont des coûts de production élevés, ce qui empêche les fabricants d'être concurrentiels sur le marché, d'où une part de marché de 4 à 6 % seulement. En même temps, le rendement du mono-PERC a atteint 21,5 % / 21,8 %, ce qui a freiné le passage au type N.

Parmi les technologies de type N, il existe quatre branches principales : le PERT, l'hétérojonction (HJT), l'IBC et TOPCon par PERT.

L’efficacité de la face avant du n-PERT est presque identique à celle du PERC. De plus, le PERC bifacial est également disponible, ce qui a laissé n-PERT, avec des coûts plus élevés, dans une position plus difficile en termes de rentabilité.

IBC nécessite de nombreux processus de production. Les difficultés et les coûts sont donc beaucoup plus élevés qu'avec d’autres technologies.

En conséquence, l'hétérojonction (HJT) et le TOPCon devraient être les deux principales technologies de type N au cours des deux prochaines années.

L'efficacité de la production de masse est très proche entre les technologies TOPCon et HJT, atteignant 22,5 - 23 % pour la Chine, et 23 - 24 % pour les fabricants non chinois. Cependant, il existe une compatibilité des cellules TOPCon de type N avec une capacité de production significative. Les fabricants peuvent l'adopter en modifiant trois à cinq processus de production. Jolywood est actuellement le seul fabricant à avoir produit avec succès en Chine des cellules TOPCon en quantité. La technologie n’est donc pas aussi mature que celle de l'HJT. Il faut encore un peu de temps pour que TOPCon émerge.

L'hétérojonction est presque entièrement incompatible avec les lignes de production existantes, mais il ne dispose que de quatre à cinq processus de production. Son procédé de fabrication n'est pas aussi compliqué que le TOPCon. En outre, plus de huit fabricants dans le monde peuvent déjà produire en série des panneaux HJT. Son potentiel de croissance future de l'efficacité devrait également être plus élevé. Dès lors, de nombreux fabricants continueront à passer à la technologie HJT.

La difficulté pour le producteur de panneaux de type N est de réduire ses coûts pour pouvoir être concurrentiel.

2019 sera une année au cours de laquelle TOPCon et HJT de type N se feront concurrence. La maturité des équipements et le potentiel de réduction des coûts des deux technologies vont probablement se préciser au cours de cette année. Il est probable que HJT sera adopté par les nouveaux entrants ou par les fabricants envisageant d’augmenter leurs capacités, tandis que les fabricants de PERT existants et ceux à intégration verticale préféreront probablement adopter TOPCon.

https://www.pv-magazine.com/2019/01/30/outlook-for-n-type/

PV Magazine du 30 janvier

NDLR La multiplicité des choix technologiques montre combien il peut être difficile pour un fabricant de rester dans la course en restant concurrentiel : un mauvais choix et la société subit soit des coûts plus élevés que ses confrères, soit un taux de rendement inférieur, soit encore une désaffection de la part des clients car il propose un produit qui n'a pas la cote. Pour éviter de trop se tromper, les fabricants ont intérêt à se copier les uns les autres, pour que si un choix se révèle erroné, ce soit toute la profession qui subisse les conséquences et non un seul producteur.

.

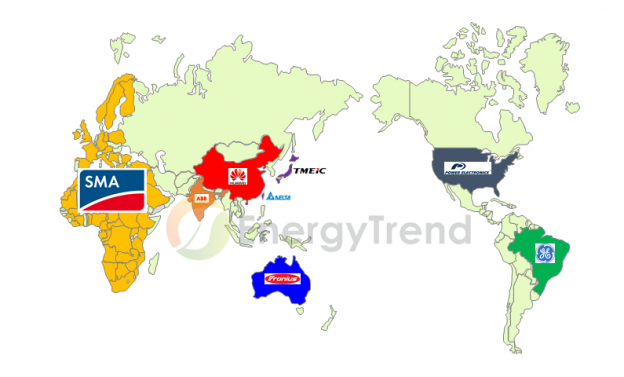

* Deux tendances en 2019 sur les onduleurs : les appareils à 1.500 V et la numérisation

Deux tendances apparaissent en 2019 sur les onduleurs : les appareils à 1.500 V et la numérisation

Les onduleurs 1.500 volts peuvent fournir des performances de haute qualité à moindre coût. On estime que ces onduleurs deviendront la norme en 2019. Avec l'utilisation d'un système 1.500 V, qui présente un niveau de tension plus élevé et des chaînes plus longues qu'un système 1.000 V,

les coûts globaux d'équipement d'une centrale PV peuvent être considérablement réduits. Avec un nombre inférieur d'onduleurs requis, la centrale sera en mesure de minimiser ses coûts d'installation et ses frais de maintenance. Dans le même temps, il sera également en mesure de réduire une partie de ses coûts de câbles et de construction. Étant donné qu'un système 1.500 V peut aider à accroître l'efficacité et à réduire les déchets, les coûts d'une centrale dotée d'un tel système peuvent être réduits d'au moins 0,5 à 0,8 cent américain / W. Les systèmes 1.500 V sont devenus assez courants pour les grandes centrales électriques. La part mondiale des onduleurs de 1.500 V dans les expéditions destinées aux grandes installations au sol a dépassé les 50 % en 2018.

La numérisation : la gestion des installations PV dans le monde peut potentiellement être résolue grâce aux technologies de numérisation de l’énergie. La gestion et le contrôle de l’énergie seront soutenus par des technologies telles que l’intelligence artificielle, le big data et l’internet des objets. Le développement de ces technologies de pointe donnera finalement naissance à un nouveau modèle commercial pour les fournisseurs d’onduleurs, offrant une meilleure solution pour la stabilité du réseau.

Les marques d'onduleurs dans le monde : SMA est généralement privilégié sur les marchés de la région EMEA, tandis que Huawai l’emporte sur le marché chinois. L'espagnol Power Electronics est favorisée sur le marché américain, ABB l'emporte sur le marché indien. La marque autrichienne Fronius est la championne du marché australien. Sur les marchés brésilien, japonais et taïwanais, les marques préférées sont respectivement GE, TMEIC et Delta.

EnergyTrend du 31 janvier

.

.

LES SOCIÉTÉS

* Au 4ème trimestre, succès de Tesla sur les véhicules, les batteries mais...

Tesla a enregistré au 3ème trimestre, son premier bénéfice trimestriel grâce à ses véhicules électriques

Le stockage : au 4ème trimestre, la société a déployé 255 MWh, ce qui porte à 1.040 MWh les installations de l'année 2018. Il s'agit d'une croissance presque 3 fois supérieure à celle de 2017. La société annonce avoir réduit de moitié son délai entre la vente et l'installation de stockage d'énergie en 2018. Tesla prévoit toujours de doubler ses déploiements de stockage d'énergie en 2019.

Le toit solaire : seulement 73 MW ont été installés, soit un recul de 21 % sur le 3ème trimestre. La société ne parait pas comprendre ce qui se passe. mais à l'intention de développer ses capacités de fabrication considérablement améliorées en 2019. Sur l'ensemble de l'année, les installations ont reculé de 38 % sur 2017. Il apparait clairement que l’énergie solaire passe au second plan.

PV Magazine du 1er février.

.

* Hanergy veut installer une usine de couches minces en Arabie Saoudite

Le fabricant chinois de couches minces Hanergy annonce un projet d'installation d'une usine de production de 1 GW en Arabie Saoudite.

PV Magazine du 1er février

NDLR Ceci signifie qu'il croit dans le potentiel de cette technologie, que la société veut diversifier ses lieux de production, et qu'elle estime que les couches minces sont adaptées aux régions chaudes.

.

L'impossibilité pour le taïwanais Green Energy Technology de rembourser un emprunt à échéance fin décembre 2018 a obligé les banques à reporter d'un an son remboursement

Digitimes du 31 janvier

NDLR Ce n'est que le premier à qui cette insolvabilité arrive. D'autres sociétés taïwanaises vont l'annoncer prochainement.

.

.

DIVERS

* Forte hausse du rendement d'une cellule CIGS obtenue par Solliance

Solliance, l'organisation européenne de recherche en énergie solaire, a annoncé qu'une cellule solaire tandem souple en cuivre indium gallium (CIGS) à base de pérovskite avait atteint une efficacité de 21,5 %.

En avril 2018, Solliance avait annoncé une performance record pour ses panneaux de pérovskite de grande surface, atteignant un taux de conversion de 14,5 %

https://www.pv-magazine.com/2019/01/30/solliance-claims-21-5-efficiency-for-perovskite-cigs-cell/

PV Magazine du 30 janvier.

.

* Des nanomatériaux pourraient augmenter la vie des électrons et le rendement des panneaux

Selon des chercheurs de l'Université de la Ville de New York, on pourrait créer de nouveaux nanomatériaux grâce la fission,

permettant de prolonger la durée de vie des électrons qui s'en échappe augmentant le temps pour les récolter dans une cellule solaire

https://www.pv-magazine.com/2019/01/31/singlet-fission-may-raise-theoretical-efficiency-of-solar-cells-to-44/

PV Magazine du 31 janvier

.

le Fil de la Semaine n°262 du 4 février