L R AS Published on Sunday 27 January 2019 - n° 261 - Categories:les fabricants, Chine

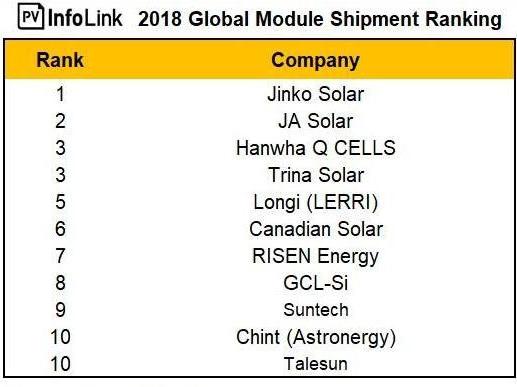

Les dix plus importants fabricants de panneaux en 2018

Ci-après, le classement des dix plus importants fabricants de panneaux en 2018. Ils sont tous chinois. Pour la première fois Chint (Astronergy) apparait dans ce classement, et First Solar en sort.

La demande de panneaux a baissé au cours du 3ème trimestre, puis s’est redressé au 4ème. Le taux d’utilisation des capacités des principaux fabricants est remonté à 90 %, atteignant un nouveau sommet trimestriel pour de nombreux fabricants. Les principaux fabricants qui ont livrés 66 GW en 2018, représentent près de 70 % des installations mondiales évaluées à 91,5 GW.

L’augmentation de la part de marché des dix principaux fabricants provient de l’augmentation de leur compétitivité qui facilite l’augmentation de leurs livraisons. Ils ont aussi nettement amélioré leurs technologies. Fin 2018, les dix premiers ont une capacité de production de cellules PERC de 30 GW et de 15 GW de panneaux utilisant des cellules demies coupées.

La demande se montrera faible au cours du second trimestre 2019, avec un recul des prix au cours de la première partie de l’année. La demande augmentera fortement lors du second semestre, mais ceci n’entrainerait pas une sensible hausse des prix. Les fabricants ont recours à des nouveaux produits (plaquettes de grande taille, carrée, demi coupée, multibarres, placées en bardeaux, bi-facial) qui leur permet d’élargir la différence avec les panneaux conventionnels et d’augmenter leurs profits.

En 2019, la part de marché de dix principaux fabricants devrait rester autour de 70 %, alors que le marché progressera de 23 % passant de 91 GW à 112 GW. Le monocristallin atteindra 60 % de la production. Le moindre recours à des panneaux à très haut rendement pourrait contribuer à baisser les profits des entreprises cette année.

PV InfoLink du 22 janvier

NDLR Trois affirmations du chinois PV InfoLink sont surprenantes, comme pour endormir les analystes étrangers : a°) on ne voit pas pourquoi la forte demande du second semestre 2019 qui provoquera des pénuries et des ralentissements de livraisons, ne se traduirait pas par une hausse des prix.

b°) Le recours à des cellules « aménagées » a un coût que les fabricants chinois sauront bien faire valoir à leurs acheteurs. Dès lors, la baisse des profits des entreprises chinoises est bien peu probable. C’est le contraire qu’il faut envisager car la conjoncture du second semestre 2018 a mis à mal les résultats des entreprises domestiques et pour certaines autres qui ont une envergure internationale. Elles ont besoin de reconstituer leurs marges bénéficiaires.

c°) Les grands fabricants chinois ont compris qu’il leur fallait constamment augmenter leurs capacités de production pour suivre ou mieux pour précéder la demande. Ils ont prévu d’importantes augmentations de capacités qui viendront en partie en exploitation en 2019 et 2020 (cf le plan d’expansion de LONGi). Dès lors, les dix principaux producteurs de panneaux augmenteront à nouveau en 2019 leur part de marché mondiale. Celle-ci dépassera les 70 %. De plus, la Chine augmentera encore ses positions mondiales dans les différentes étapes de production d’un panneau. Il n’y a aucune raison crédible actuellement pour que cela change. Il faut seulement endormir les étrangers.