L R AS Published on Monday 5 November 2018 - n° 253 - Categories:les articles de la semaine

Le fil de la semaine n° 253 du 5 novembre

LES POINTS IMPORTANTS DE L'ACTU DE CETTE SEMAINE (le Fil de la Semaine n°253 du 5 novembre)

Les articles marqués d'une étoile sont en accès libre

S'il n'y avait que cinq textes à lire cette semaine :

* Mise en ligne du document de travail préparatoire de la PPE

* Selon des fuites, des constructions de centrales nucléaires seraient décidées

* Présentation du paysage photovoltaïque par D. Lincot

* Les installations dans l'ouest de la Chine réduisent les coûts

* Numéro spécial est consacré au stockage *

.

FRANCE

* Mise en ligne du document de travail préparatoire de la PPE

* Selon des fuites, des constructions de centrales nucléaires seraient décidées

.

LA FILIÈRE

* Présentation du paysage photovoltaïque par D. Lincot *

* Les prix du 31-10 selon EnergyTrend : évolution divergente selon la taille des fabricants

* Les prix selon PV InfoLink

* Les installations dans l'ouest de la Chine réduisent les coûts.

* Les centrales flottantes se multiplient

* Les centrales PV flottantes nécessitent des adaptations

* Et si l'intégration du solaire dans le réseau était très rentable ?

.

LE MONDE

* Les importations de silicium en Chine en 2018

* La chaleur de l'été n'a pas fait exploser les réseaux

* Le silicium européen ne subit plus d'entraves de la part de la Chine *

.

LES SOCIÉTÉS

* Marge nette phénoménale de LONGi

* SolarEdge au 3ème trimestre

* SunPower rencontre une crise de liquidité

.

DIVERS

* Les installateurs se félicitent de la suppression du prix minimum

* Qu'est-ce qui motive les salariés dans les énergies propres ?

LE DEVELOPPEMENT DE CES TITRES

S'il n'y avait que cinq textes à lire cette semaine :

* Mise en ligne du document de travail préparatoire de la PPE

* Selon des fuites, des constructions de centrales nucléaires seraient décidées

* Présentation du paysage photovoltaïque par D. Lincot

* Les installations dans l'ouest de la Chine réduisent les coûts

* Numéro spécial est consacré au stockage

.

.

FRANCE

* Mise en ligne du document de travail préparatoire de la PPE

Suite à l'article publiée dans le Journal du Dimanche de la semaine dernière (Selon des fuites, des constructions de centrales nucléaires seraient décidées), Tecsol a mis en ligne le document de travail préparatoire de la PPE qui doit décrire le paysage énergétique français pour les dix prochaines années

Pour lire le résumé effectué par Tecsol : https://tecsol.blogs.com/mon_weblog/2018/10/que-dit-la-feuille-de-route-du-gouvernement-sur-l%C3%A9nergie-solaire-.html

Pour lire le document du gouvernement : https://tecsol.blogs.com/files/document-de-travail-du-gouvernement.pdf

Tecsol du 29 octobre

.

* Selon des fuites, des constructions de centrales nucléaires seraient décidées

L’admistration Macron se prépare à demander au Parlement de revenir sur l’engagement pris par le gouvernement précédent de réduire la part du nucléaire en France.

Le Journal du Dimanche a publié le projet de nouvelle stratégie énergétique (la PPE) : celle-ci révise l'engagement du gouvernement précédent de réduire la part du nucléaire de 75 % actuellement, à 50 % en 2025. Selon les informations publiées, le gouvernement envisage de construire des réacteurs nucléaires produisant de l’énergie sur la base de 60 à 70 € le MWh entre 2021 et 2025.

Le président de la commission solaire du Syndicat des Energies Renouvelables, SER, Xavier Daval, estime qu'une relance des constructions nucléaires saperait sérieusement les efforts déployés récemment pour relancer les énergies renouvelables, et créerait un isolationnisme énergétique de la France dans le monde étant le seul pays à avoir autant misé sur le nucléaire

M. Daval rappelle que le nucléaire devient non rentable face aux énergies solaire ou éolienne, que relancer le nucléaire évitera de mettre l'accent sur les énergies du futur et qu’on repousse à la génération future le soin d'éliminer les déchets nucléaires. Si le nucléaire devait être relancer, EDF (qui avait annoncé 30 GW de solaire) et Total (pour 10 GW) seraient tentés ou contraints de résilier leur plan de développement des énergies renouvelables.

PV Magazine du 2 novembre

NDLR Pour mieux faire accepter son projet, EDF annonce un prix du kilowattheure de 0,06 à 0,07 € le kWh. Comment EDF peut-il justifier ce prix alors qu’EDF a conclus un contrat de fourniture d’électricité à la Grande Bretagne sur la base de 0,11 € le kWh ? Compte tenu des difficultés d’achèvement de la centrale EPR de Flamanville, rien ne dit que ce prix de vente ne sera pas inférieur au coût de revient de la production ! L’incertitude sur le coût de production du kWh nucléaire venant de nouvelles centrales est totale.

La baisse du prix du kilowattheure solaire (actuellement de 0,05 à 0,06 €) va se poursuivre, mais il faut tenir compte non pas du prix de l’électricité issu des panneaux, mais du prix de l’électricité stockée qui est bien supérieur aux chiffres ci-dessus, sans qu’on puisse indiquer un prix de revient fiable.

Dès lors, on est dans un flou complet sur le plan économique, avec dans un cas, un prix en baisse mais avec l’intermittence de la production, et de l’autre, une production régulière d’énergie, et avec l’inconnue du coût du démembrement d’une centrale en fin de vie et du stockage des déchets des déchets radioactifs !

.

LA FILIÈRE

Daniel Lincot directeur du CNRS et à l’Institut Photovoltaïque d'Ile-de-France, a publié un article de vulgarisation scientifique dans la revue Photoniques de septembre-octobre 2018. Il passe en revue l'ensemble du paysage photovoltaïque et effectue un point complet de l'énergie solaire

https://tecsol.blogs.com/files/daniel_lincot_photoniques.pdf

Tecsol du 28 octobre

.

* Les prix du 31-10 selon EnergyTrend : évolution divergente selon la taille des fabricants

Bien qu'on soit déjà en haute saison, la demande n'a pas repris. Les fabricants de silicium de petite et moyenne taille ont commencé à réduire leur production pour faire face à des prix de vente devenus inférieurs aux coûts. Les fabricants de plaquettes au silicium ont réduit leurs cadences de production qui sont désormais inférieures de moitié aux capacités. Les grands fabricants de cellules et de panneaux sont parvenus à revenir à la pleine utilisation de leurs capacités de production, alors que les autres fabricants s'adaptent selon leurs carnets de commandes. Toutes les entreprises cherchent leur propre voie de survie. Dans l’ensemble, cette situation morose se poursuivra jusqu’en novembre

Le silicium : Son prix a continué à reculer. C'est que la visibilité pour novembre n'est pas claire ce qui incite les professionnels au pessimisme pour la fin de l'année. En termes de prix, l'offre et la demande ont été à peu près équilibrées et les prix ont été soutenus par des ordres hebdomadaires et une élimination des stocks. Le prix du polysilicium à l’étranger a continué de baisser, ce qui a réduit l’écart entre les prix intérieurs et les prix pratiqués à l’étranger. Le prix sont proches des coûts des fabricants de premier rang. Ceux de second ou troisième rang ont du mal à produire à ce prix et souvent sont en perte.

Les plaquettes : Leurs prix étaient encore faibles cette semaine. Le taux d’exploitation des capacités par des fabricants de plaquettes multisilicium était inférieur à 50 %. Les fabricants des deuxièmes et troisièmes rangs étaient plus faibles. Ainsi, bien que la demande ait été déprimée en raison du niveau des stocks, les prix ne se sont pas effondrés. La plupart des fabricants de plaquettes de silicium refusent de travailler à perte. En outre, la réduction du prix des plaquettes mono-si s’est terminée la semaine dernière.

Les cellules : Les prix sont faibles cette semaine. Les fabricants de premier rang travaillent à pleine capacité, tandis que les fabricants de deuxièmes et troisièmes niveaux opèrent dans un environnement de fabrication à la commande. En raison de la baisse des prix de l'énergie solaire ou des modifications possibles des politiques de subvention dans certains pays européens, la demande de cellules photovoltaïques pourrait augmenter en novembre. Globalement le prix des cellules PV est resté inchangé.

Les panneaux : la tendance est imprévisible, la plupart des concessionnaires opéraient dans un environnement sur mesure. Par conséquent, le prix global de cette semaine n’a pas changé.

Voir le tableaux des prix sur le site

EnergyTrend du 1er novembre

Le silicium : cette semaine le prix public du silicium s'est rapproché du prix plancher. Désormais, il devrait rester stable car les signatures de contrats seront étalées au cours du mois de novembre. Le prix pour le multicristallin est de 75 RMB / kg et le monosilicium à 83 RMB / kg. Les négociants ont suffisamment de stocks. Peu de commandes ont été passées sur le silicium non chinois en raison du manque de consensus entre les acheteurs et les vendeurs. Le prix moyen s'élevait à 9 USD / kg

Les plaquettes : le prix des pièces multicristallines sont de 2,1 RMB en Chine. Cet effritement ne provient pas seulement du prix du silicium mais aussi d'une demande insuffisante. La faible demande n'a pas encore fait se rejoindre le prix des pièces chinoises et non chinoises. Ces dernières s'effritent pour rejoindre les prix chinois.

Le prix des plaquettes monosilicium varie selon le volume d'achat. Dès lors, les prix sont peu utiles. La plupart des fabricants de plaquettes monosilicium affichent une moyenne de 3,05 RMB / pièce, le prix le plus élevé étant de 3,1 RMB / pc et le plus bas de 3 RMB / pc. La demande accrue en novembre et la stabilité de l'offre de plaquettes de mono-Si rendent peu probable une nouvelle baisse des prix dans un avenir proche.

Les cellules : l’insuffisance de cellules mono-PERC disponibles ne devrait pas persister. Leur prix a augmenté de 0,02 RMB / W, s'établissant entre 1,12 - 1,16 RMB / W en Chine, et entre 0,145 - 0,146 $ / W pour l'étranger. Les cellules à haute efficacité demandées par le programme Top Runner, ainsi que les cellules PERC bifaciales ayant un taux de conversion supérieur à 21,5 % ont un prix comparable à celui de la semaine dernière, à 1,25 RMB / W. Les cellules PERC simple face ayant un taux de conversion supérieur à 21,5 % ont connu une nouvelle augmentation de prix, se situant en moyenne entre 1,16 et 1,12 RMB / W. La demande pour les cellules PERC mono-Si avec des taux de conversion réguliers se concentre avant la fin de 2018. Par conséquent, la demande pour ces cellules PERC peut commencer à s'affaiblir en décembre : leur prix est proche de leur plus haut.

La demande de produits multi-Si continue de s'affaiblir. Les prix ont donc tendance à s'affaiblir. Les sociétés des deuxièmes et troisièmes rangs ont toutes réduit leur taux d'utilisation du multisilicium en novembre.

Les panneaux : les programmes chinois en cours (les Meilleurs, contre la pauvreté, gestion des priorités, …) soutiennent la demande. Comme il s'y ajoute l'exportation vers l'Europe, l’utilisation des capacités des fabricants de premier et second rang sont plus élevés que prévu. Les prix restent stables en Chine car le prix des panneaux fabriqués hors de Chine continuent de baisser.

La situation du marché en novembre est similaire à celle d'octobre. En décembre, lorsque la période d'installation maximale sur tous les marchés s'achèvera, les commandes de panneaux commenceront à faiblir en prévision d’une conjoncture moins bonne du secteur au premier trimestre 2019. Ainsi, l'équilibre entre les commandes et les stocks est particulièrement important à la fin de cette année.

PV InfoLink du 1er novembre

.

* Les installations dans l'ouest de la Chine réduisent les coûts

Le prix du silicium a baissé de plus de 30 % depuis la décision chinoise de fin mai. Les plaquettes mono et multicristallines ont reculé de 27 % et de 24 %. Le transfert de technologie au profit de la coupe au diamant a fait du secteur plaquettes celui qui a l'offre la plus abondante.

Les usines se sont déplacées dans l'ouest de la Chine, là où le coût de l'électricité est le plus bas telles que le Xinjiang, la Mongolie intérieure et le Sichuan. D'ici 2019, la capacité totale de silicium polycristallin augmentera de 60 %, passant de 181.500 tonnes en 2018 à 295.500 tonnes dans ces seules trois régions

Les plaquettes multicristallines sont progressivement remplacées par le monocristallin. Ces dernières représenteront 47 % du total d'ici la fin de l'année, puis atteindront 57 % en 2019 du fait que la production de silicium est à 70 % du monocristallin, des accords entre fabricants de silicium avec les grands fabricants de plaquettes comme Zhonghuan and GCL Silicon / Longi and Yongxiang, et enfin car la demande de multicristallin est faible.

Pour mieux éliminer les plaquettes multicristallines, les fabricants de plaquettes monocristallines ont baissé leur prix, exerçant une pression énorme sur les autres produits. Le prix du polycristallin est revenu en dessous de son coût de revient. Il est peu probable que le prix des plaquettes multicristallines baisse encore. Il se peut que les fabricants transportent aussi leur usine là où l'électricité est la moins chère (Mongolie intérieure, au Xinjiang et au Yunnan). Elles peuvent aussi lors du transfert passer au monocristallin.

Séparation de l'activité de production de lingot de celle de tranchage : les sociétés ont déplacé la production de silicium mais ont laissé le tranchage dans d'autres régions. Des spécialistes du tranchage commencent à apparaitre et s'efforceront de baisser leurs prix pour qu'on fasse appel à eux. Les prix en sous-traitance minimum s'établissent à 0,395 RMB pièce pour le multicristallin et à 0,34 RMB / pièce pour le monocristallin. Le tranchage est fait en 2018 avec des machines modifiées pour y incorporer le fil de diamant. A partir de 2019, des machines spécifiques seront mises en service, permettant de réduire les coûts. Ainsi la division de l'activité de production de lingot de celle du tranchage aura tendance à s'instaurer, afin de réduire les coûts

Un grand progrès est fait dans le tranchage : le fil diamanté de moins de 65 µm avait tendance à se rompre. La nouvelle scie à fil diamanté de Meyer Burger réduit le diamètre du fil à 50 µm et pourrait même le réduire à 40 µm dans le futur pour augmenter la production de morceaux de plaquettes. Par conséquent, les coûts de coupe de plaquettes peuvent encore baisser.

Le transfert d'usines vers les régions à faible coût d'énergie est le seul moyen pour réduire les prix de revient. Les fabricants n'ayant pas les moyens financer le transfert de leur outil de production dans les régions de l'ouest ou qui ont des outils de production obsolètes, vont disparaitre. Le monocristallin va s'imposer et être majoritaire en 2019.

PV InfoLink du 23 octobre

La capacité photovoltaïque opérationnelle installée sur l'eau dans le monde dépasse 1,1 GW, selon la Banque Mondiale, qui évalue à 400 GW le potentiel d'installation PV sur l'eau : ce potentiel se situe en Afrique (101 GW), en Amérique du Nord (126 GW), en Asie et Moyen Orient (116 GW), en Amérique du Sud (36 GW), en Europe (20 GW).

Dans un scénario plus favorable, le potentiel bondit à 4.000 GW si 10 % des sites disponibles sont équipés de solaire flottant

Dans les deux cas, le potentiel est déterminé en fonction de la technologie actuelle, donc en tenant compte d'un coût de 0,80 à 1,20 $ par Wc. Le prix est légèrement supérieur à celui des installations au sol.

La Banque Mondiale incite à combiner les centrales flottantes avec l'hydroélectricité.

PV Magazine du 1er novembre

Les centrales flottantes ont déjà atteint le seuil d'un gigawatt installé dans le monde et le rythme de développement devrait atteindre 500 MW par an. C'est une grande source d'espoir pour les pays ayant peu de terrains disponibles.

L'Inde a annoncé un important soutien aux centrales flottantes avec des mises aux enchères jusqu’à

10 GW au cours de la période 2018-2021. Les services des eaux sont très intéressés car les centrales flottantes sont supposées réduire l'évaporation et réduire la prolifération des algues. Selon le SERIS (l'Institut de recherche sur l'énergie solaire de Singapour), l'Asie restera la région à la croissance la plus rapide et la plus forte. « Des projets sont planifiés ou annoncés dans toute la région. »

La Hollande est un bon exemple de l'adéquation entre la géographie et les centrales flottantes, car les terres disponibles sont rares. Des études sont menées par le SEAC (Centre d’application de l’énergie solaire) pour déterminer les effets des centrales sur la qualité de l'eau. Le grand intérêt de ces centrales aux Pays Bas fait envisager qu'il y ait 2 GW installés d'ici 2023.

Le SERIS et le SEAC mènent des études sur les défis que présentent les centrales flottantes. SERIS exploite un banc d'essai solaire flottant de 1 MW, composé de 10 types d'installations différentes, sur le réservoir Tengeh à Singapour depuis deux ans. « Nous mesurons environ 500 paramètres en temps réel, allant des performances du système et de la sécurité électrique, à la stabilité mécanique des flotteurs et des systèmes d'amarrage / d'ancrage. » Aux Pays Bas, le SEAC s’efforce de démontrer la faisabilité d’installations solaires flottantes sur des eaux plus agitées et sur des eaux saumâtres (moitié sel-moitié eau douce) ayant de nombreux contaminants, dans une zone venteuse et de flots agités.

Les études sont menées avec des panneaux installés sur l'eau et sur terre afin de comparer les résultats. Le SERIS a obtenu un gain de 10 % avec les centrales sur l'eau par rapport à des toitures à Singapour. « Le rendement dépend du type de flotteur : ceux qui ont des ouvertures plus grandes sur le plan d'eau bénéficient d'un meilleur effet de refroidissement. »

Les deux études constatent qu'il faut renforcer les composants sortant de l'eau. L'environnement est très corrosif. Les vagues créent d'importantes vibrations et tout remue sous l’effet des vagues et du vent. Les composants doivent être renforcés.

L'environnement très humide à proximité de l'eau affecte aussi les panneaux. Des recherches supplémentaires ont en cours.

L'utilisation de panneaux verre-verre pour les centrales flottantes est recommandé car l'humidité y est moindre. En revanche, les panneaux bifaciaux ne paraissent pas opportuns du fait que l'eau a un albédo faible (reflet du soleil sur l’eau) et les panneaux sont installés avec un faible angle. Dès lors, les premières études incitent à écarter les panneaux bifaciaux. Il faut recommander les structures de montages complètement fermées en bas et les panneaux installés à plat pour éviter un effet de voile par vent fort.

Autre aspect étudié, les flotteurs. La majorité des projets utilisent la technique de Terre et Ciel à base de polyéthylène. SEAC travaille sur différents types de structures. La plupart sont à base de polyéthylène, mais selon les circonstances, il ne s’agit peut-être pas toujours de la meilleure solution en termes de durée de vie. Il teste des structures en acier et d'autres à base de ciment flottant.

Les onduleurs montés sur flotteurs doivent avoir un indice de protection contre la pénétration de l'humidité d'au moins 67. Il y a avantage à placer les onduleurs sur terre si la distance n'est pas trop grande. Le câblage sera à étudier car on a constaté que certains câbles présentaient une diminution des résistances, empêchant les onduleurs de se connecter temporairement à la matrice pour des raisons de sécurité, c’est-à-dire à cause de courants de fuite présumés »

Le but de ces travaux est d'élaborer des normes pour les centrales flottantes. C'est que le solaire sur l'eau a un ensemble d'exigences spécifiques à tous les niveaux. Des optimisations vont apparaitre avec l'augmentation des volumes installés. Surtout, il faut se souvenir qu'une centrale flottante ne restera jamais immobile. L'efficacité globale d'un investissement photovoltaïque flottant dépend de nombreux facteurs : la facilité d'installation, le ratio de performance (PR), le rendement énergétique spécifique, le coût d'exploitation et de maintenance. Il faut trouver le bon équilibre, mais le marché décidera ensuite quelle est la meilleure solution.

https://www.pv-magazine.com/2018/11/03/staying-afloat-whatever-the-weather/

PV Magazine du 3 novembre

.

* Et si l'intégration du solaire dans le réseau était très rentable ?

L'étude menée par First Solar et E3 valorise l'utilisation de l'électricité solaire.

L'étude prend en considération l'injection annuelle d'énergie solaire jusqu'à 28 % dans le réseau. Elle tient compte aussi des économies de coût de fonctionnement résultant de l'ajout de la production solaire au système électrique selon quatre modes de fonctionnement différent

Il en résulte que l’utilisation de l’énergie solaire « de manière flexible » offre une valeur ajoutée par rapport aux autres modes de fonctionnement.

La réduction éventuelle des ressources en énergies renouvelables élimine un problème de fiabilité mais introduit un défi économique

Il est préconisé d’intégrer l’énergie solaire à la prise de décision d’envoi en temps réel et de faire varier le volume d’énergie solaire pour assurer la fiabilité du réseau, car l’énergie solaire peut répondre beaucoup plus rapidement que les ressources classiques aux instructions de l’opérateur du réseau.

L’augmentation de la valeur de l’utilisation de l’énergie solaire en mode flexible découle de la réduction attendue des coûts de carburant et d’entretien des générateurs conventionnels, de la réduction de la production d’énergie solaire et de la réduction des émissions atmosphériques.

« Les compagnies d’électricité et les opérateurs de réseaux devraient cesser de penser que l'énergie solaire crée des problèmes à gérer. Elles devraient commencer à la considérer comme un atout à maximiser. »

Pour lire l'étude complète : https://www.ethree.com/wp-content/uploads/2018/10/Investigating-the-Economic-Value-of-Flexible-Solar-Power-Plant-Operation.pdf

PV Tech du 24 octobre

.

LE MONDE

*

* Les importations de silicium en Chine en 2018

La suppression des droits de douane sur le silicium importé d'Europe incite à regarder l'évolution des importations chinoises en 2018. L'étude complète est à demander à

service@pvinfolink.com

PV InfoLink du 31 octobre

NDLR La Chine supprime ses droits de douane en échange de la suppression du prix minimum à l'importation en Europe. Si la réciprocité parait évidente, la situation réelle ne l'est pas car la Chine a lancé de gros programmes de production de silicium dans les régions où le coût de l'électricité est le moins cher. Dès lors, les fabrications européennes (sauf celles de bien meilleure qualité), se heurteront à des produits chinois bien moins chers ...

Les réseaux électriques américains ont été sollicités lors de cet été, qui a été le quatrième plus chaud de l'histoire. La consommation d'énergie par les climatiseurs a donc été intense. Jusqu'à présent, les étés chauds et humides étaient synonymes de factures d'électricité particulièrement élevées. Cet été, les propriétaires et gestionnaires d'immeubles ont transformé ces pics de demande en opportunités génératrices de revenus.

D’une part, il y a eu une part croissante de générateurs d'énergie solaire ou éolienne qui ont fourni de l'électricité. D’autre part et surtout, il y a eu aussi la gestion de la demande par les exploitants d'immeubles. Ceux-ci ont réduit la consommation d'énergie en période de pointe de la demande, ce qui a réduit l'importance de pics de consommation.

200 bâtiments ont participé aux réponses à la demande, soit deux fois plus que l'année précédente. Quatre grands réseaux électriques ont été concernés. Cette action concertée a réduit la consommation d'électricité de 4,5 MW (soit l'équivalent de 4.500 foyers pendant quatre heures) aux moments critiques, faisant éviter les pannes et réaliser d'importantes économies aux utilisateurs : les bâtiments les plus performants ont pu réduire leur facture énergétique annuelle de près de 30 % grâce à leur participation continue aux activités de réponses à la demande pendant cet été. C'est que la réduction de la consommation d'énergie de quelques heures seulement au cours de l'année peut générer des économies démesurées si des réductions sont réalisées pendant les pics de la demande. De plus, les compagnies d'électricité ont payé les participants aux programmes demande-réponse, transformant ces bâtiments en centrales virtuelles en quelques minutes et surtout en permettant de maintenir un service fiable.

A New York, il y a eu quinze signaux de détresse de la part des compagnies d'électricité contre trois seulement en 2017. Ils indiquent les endroits et les moments précis dans la ville où le réseau électrique a besoin de secours.

Avec cette cartographie, les compagnies d'électricité peuvent savoir où elles peuvent avoir besoin d'énergie, soit en accordant des réductions lors des pics de consommation, soit en augmentant les prix. À Boston, où les températures ont augmenté de 33 % par rapport à l'été 2017, les prix de l'électricité en temps réel étaient environ 70 fois plus élevés que le prix moyen sur trois ans. Les prix de l'électricité ont atteint 2.500 dollars par mégawattheure à un moment donné, soit environ 70 fois plus que la moyenne sur trois ans.

GreenTech Media du 2 novembre

.

* Le silicium européen ne subit plus d'entraves de la part de la Chine

Le ministère chinois du Commerce a annoncé que les droits antidumping et compensateurs imposés en 2014 sur les importations de silicium polycristallin en provenance de l'Union Européenne sont supprimés à partir du 1er novembre

Ces droits de douane avaient été instaurés par la Chine en mai 2014, après que l'Union Européenne ait instauré un prix minimum sur les panneaux chinois

PV Magazine du 1er novembre

.

LES PRODUITS

Un numéro spécial est consacré au stockage par PV Magazine et Energy Storage North America : A lire absolument

pour ceux qui s’intéressent au stockage

http://www.pv-magazine.com/wp-content/uploads/2018/10/EnergyStorageNA-11-2018.pdf

PV Magazine du 30 octobre

Le secteur des suiveurs solaires est l'objet d'une transformation radicale. Array Technologies, Nclave, NEXTracker, Soltec et Sun Action doivent impérativement réduire leurs coûts et accélérer la maîtrise de la technologie des suiveurs.

Lors de sa fusion avec Flextronics en 2015, le n°1 actuel, NEXTracker a reçu 300 M$, ainsi que des capacités de production dans le monde. Il a noué des partenariats dans le monde. Flextronics va produire des micro-onduleurs pour Enphase Energy au Mexique.

En mai, le n°2 mondial, Array Technologies (ATI) a conclu un accord avec le détenteur américain de centrales solaires sPower qui se présente comme « le plus grand propriétaire privé d'actifs solaires en exploitation aux États-Unis ». Le but est d'installer plusieurs gigawatts par an. De même, Array a passé un accord de fourniture de composants BoS avec Shoals Technologies en 2017 qui sont adaptés à ses suiveurs. En 2016, Array a fait appel à un investisseur financier qui est devenu le premier actionnaire de la société. Array a installé 8 GW de suiveurs dans le monde. Les ventes internationales de la société représentent désormais les deux-tiers du chiffre d'affaires total et se développent rapidement, alors que la clientèle était principalement américaine il y a quelques années.

Le partenariat entre Convert Italia (le n°4 mondial des suiveurs avec une capacité de production de 1,4 GW par an) et l'américain Valmont Industries vise à élargir la zone d'activité mondiale : ils réunissent la fabrication de suiveurs avec la production de composants structurels et une chaine logistique. L'ensemble fournit une solution de suivi solaire intégrée destinée aux clients des compagnies d’électricité du monde entier, sans se limiter à un type spécifique ou à des zones géographiques. En 2017, Valmont a généré 859 M$ de services aux compagnies d'électricité, y compris les projets de production d'énergie renouvelable. Son activité est géographiquement diversifiée avec 33 % du chiffre d’affaires hors des Amériques.

L'espagnol Soltec a aussi fait appel à des investisseurs en capital-développement, mais n'a pas perdu le contrôle financier de l'entreprise.

Trina Solar a acquis Niana Clave. Ce dernier est issu du rapprochement entre Grupo Clavijo et le fabricant de métal MFV Solar. Elle visait à créer le numéro 1 mondial.

En janvier 2018, ArcelorMittal acquiert Exosun. Le président d'Exosun reconnait que « être soutenu par un acteur industriel fort est essentiel pour devenir un acteur mondial de premier plan. »

Dès 2012, le fabricant sud-coréen de silicium OCI a été un des premiers à être présent sur le marché américain des suiveurs et à investir dans l’assembleur de panneaux Mission Solar. OCI Energy est désormais le propriétaire majoritaire de Sun Action, qui a vendu plus de 1 GW de trackers, y compris un projet à double axe multisites de 400 MW au Texas. La société-mère OCI exploite 28 installations de production dans huit pays, desservant plus de 100 pays.

Les analystes estiment que cette vague d'intégration verticale améliorera la qualité, la fiabilité et les coûts : l’installation sera simplifiée et plus rapide par l'utilisation d'un seul suivi, par l’O & M associé et par la conception coordonnée. Ceci prolonge un marché photovoltaïque en pleine maturité, où les appels d'offres et l’environnement très concurrentiel poussent tous les acteurs à réaliser de modestes gains pour réussir. Les développeurs pourraient être incités à davantage travailler avec des sociétés capables de présenter une analyse du coût moyen de l'électricité, car leur intégration leur fournit une approche standardisée sur plusieurs zones géographiques et étayée par des cas réels.

PV Magazine du 27 octobre

Les panneaux solaires de Tesla ont représenté 68 % des panneaux résidentiels installés en Californie en juillet dernier. Ce taux n'était que de 51 % au second trimestre 2018 par rapport au trimestre précédent. 53 % des installations californiennes au cours des sept premiers mois de l'année (contre 18 % au cours des sept premiers mois de 2017) ont été équipés de tuiles Tesla. Les installations ont porté sur 93 GW au cours du 3ème trimestre (contre 84 GW au 2ème trimestre, et 107 MW au 3ème trimestre 2017)

PV Tech du 29 octobre

+

Tesla a annoncé des déploiements de stockage d'énergie de 239 MWh au troisième trimestre, soit une augmentation de 18 % par rapport au trimestre précédent (203 MWh) et une hausse de 118 % par rapport à la même période de l'année précédente.

Le stockage de l'énergie reste le principal catalyseur de la croissance du chiffre d'affaires du secteur, qui a atteint le deuxième plus haut niveau jamais atteint, à 399,3 millions $. Les déploiements de stockage d'énergie se sont élevés à 239 MWh au troisième trimestre, soit une augmentation de 18 % par rapport au trimestre précédent (203 MWh) et de 118 % par rapport à la même période de l'année précédente.

PV Tech du 24 octobre

.

LES SOCIÉTÉS

* Marge nette phénoménale de LONGi

Le chinois LONGi Green Energy a augmenté de 35 % son chiffre d'affaires (à 2,11 Mds $) au cours des neuf premiers mois sur la période correspondante de 2017. Du fait des mesures gouvernementales chinoises, la société a recherché des clients à l'étranger, parvenant à un taux d'exportations de 30 %. Le bénéfice net s'établit à 242 M$ contre 322 M$ en 2017, mais est supérieur aux 158 M$ de 2016.

Taiyang News du 2 novembre

NDLR La marge nette de la société est de 11,5 % sur neuf mois, ce qui est considérable. Au cours du 3ème trimestre, le taux de marge a été réduit à 8,1 % du chiffre d'affaires.

Le chiffre d'affaires atteint 237 M$ en hausse de 42 % sur l'an dernier et de + 4 % sur le 2ème trimestre. La société a livré 1,1 GW de systèmes et 3 millions d'optimiseurs. Le bénéfice net atteint 46 M$ en hausse de 32 % sur le trimestre précédent, et + 63 % sur le 3ème trimestre 2017. La trésorerie atteint 453 M$.

Cette année, SolarEdge a acquis le contrôle de Gamesa fournisseur d'alimentation en continu pour un coût de 11 M$, et du coréen Kokam fournisseur de systèmes de stockage pour 88 M$.

Au 4ème trimestre, la société vise un chiffre d'affaires de 245 à 255 M$, avec une marge brute de 30 % à 32 %.

PV Magazine du 2 novembre

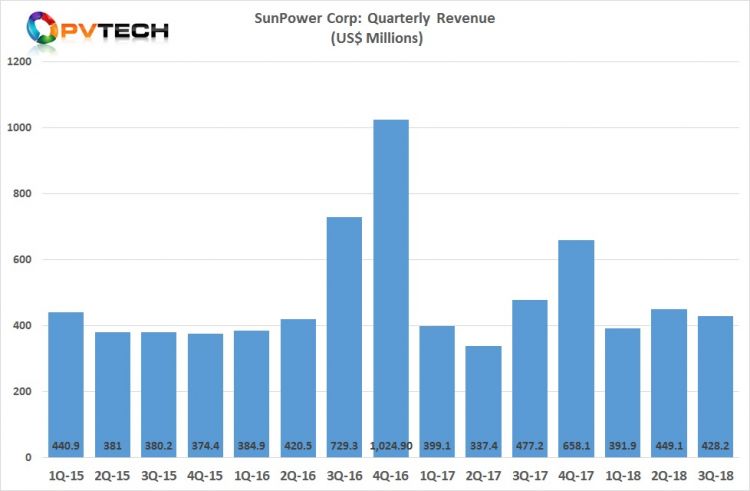

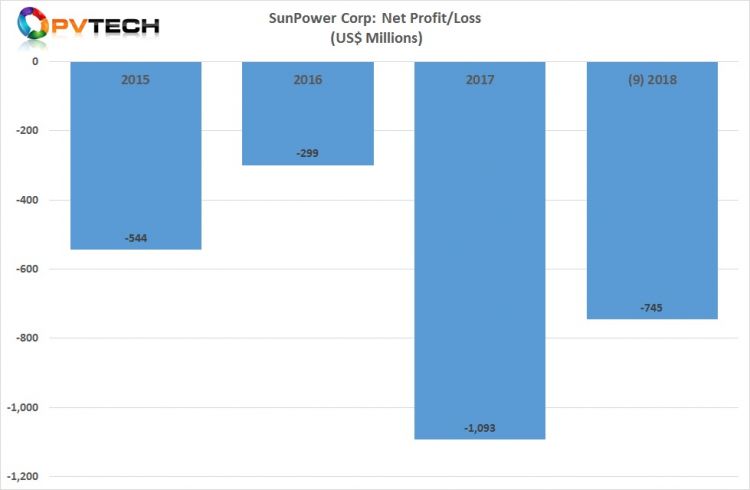

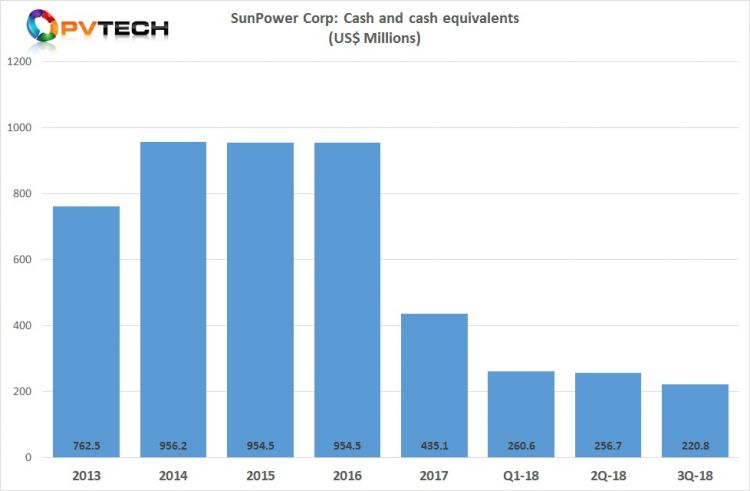

Du fait de la crise de trésorerie qui menace SunPower, la société devra vendre d'autres actifs et emprunter afin de financer son activité en 2019. C'est ce que la direction annonce lors de la publication des comptes du troisième trimestre après qu’une perte nette de 745 M$ ait été subie au cours des neuf premiers mois de l'année.

La société a défini sa structuration : l'amont comprend la recherche, la production mais aussi « étrangement » les ventes et le marketing mondial; l'aval regroupe les activités résidentielles et commerciales nord-américaines. Les centrales solaires ne sont pas encore citées dans cette répartition.

Le chiffre d'affaires du 3ème trimestre (428 M$) se répartit entre centrales solaires (104 M$ contre 109 M$ au 2ème trimestre), avec une marge brute négative de 2 % du chiffre d’affaires à cause du retard dans différents projets internationaux; le secteur commercial (145 M$ contre 133 M$ au 2ème trimestre) avec une marge brute qui est devenue négative à 3,6 %. Le secteur résidentiel est seul bénéficiaire avec un chiffre d'affaires de 195 M$ et une marge brute de 14,4 % (205 M$ et une marge brute de 21,8 % au 2ème trimestre). La marge brute du groupe pour le trimestre s'établit à 2,3 %. Les livraisons se sont élevées à 346 MW (385 MW au 2ème trimestre)

Ces médiocres performances ont été accentuées par les droits de douane sur les importations de panneaux.

La trésorerie a continué à reculer pour s'établir à 221 M$

Pour l'ensemble de l'exercice, la société revoit à la baisse ses prévisions de ventes à 1,7 - 1,8 Md $ (contre 1,6 à 2,0 Mds $), avec des livraisons de 1,4 à 1,5 GW (contre 1,5 à 1,9 GW). Les pertes de l'exercice devraient dépasser les 880 M$ (contre 1,01 Md $ en 2017).

PV Tech du 31 octobre

+

Au 3ème trimestre, Sunpower a réalisé un chiffre d’affaires de 428 M$ (- 12 % sur le 3ème trimestre 2017). L’EBE est revenu à 6,7 M$ contre 67 MW il y a un an ! La perte nette double, passant de 46 M$ à 90 M$.

Malgré ces mauvais chiffres, le directeur général estime « avoir mis en œuvre des initiatives stratégiques » et « positionné la société pour une rentabilité durable. » D'ici le premier trimestre de 2019, la société a pour objectif de finaliser la décision stratégique de segmenter ses activités en amont et en aval afin de concentrer les efforts en aval sur l’activité afin de valoriser son rôle d’installateur résidentiel des États-Unis, tout en augmentant les ventes mondiales de l’activité de panneaux solaires en amont par la division Sunpower Solutions.

Pour le 4ème trimestre, la société envisage un chiffre d’affaires de 460 à 510 M$ du fait du déploiement de 425 à 475 MW, et une perte nette comprise entre 135 et 160 M$.

Photon du 31 octobre

.

DIVERS

* Les installateurs se félicitent de la suppression du prix minimum

Lors d'une récente conférence à Birmingham (Royaume Uni), les orateurs ont indiqué que « le marché solaire européen est sur le point de connaître une forte expansion. » Le représentant Europe de JinkoSolar indique que la fin du prix minimum à l'importation avait entraîné une augmentation considérable du TRI (taux de rendement interne) pour les investisseurs et les développeurs depuis que les prix mondiaux des panneaux se retrouvent en Europe.

Le développeur britannique Anesco avait passé beaucoup de temps pour réduire les coûts des composants des installations sans pouvoir agir sur le coût des panneaux car ceux-ci étaient fixes. La fin du prix minimum crée une énorme diminution de prix

Un développeur danois a cité une étude d'IHS Markit qui révèle une chute de 30 % du prix des panneaux, revenant à 0,20 $ / W en Europe. Il indique que ce prix ouvre presque tout le marché européen qui étaient à l'abri avec des subventions.

Dans plusieurs pays européens, les projets hors subvention prolifèrent déjà ou sont sur le point de démarrer. C'est le cas en Espagne, au Portugal, en Italie, au Royaume-Uni et aux Pays-Bas. « À partir de 2020/21, ce sera partout, quel que soit le pays. Le coût du système permettra l'installation de projets sans nécessité de soutien public.

Les différents installateurs estiment que la période post-subvention provoquera une meilleure qualité et la concurrence dans les projets. Les investisseurs s'intéressent beaucoup plus à la technologie lorsque les marges et les rendements des projets sont fondés sur les performances de la technologie utilisée plutôt que sur le confort d'une subvention lié à un tarif d'achat. Désormais, les développeurs doivent démontrer davantage les capacités de leur technologie aux investisseurs, tout en se concentrant fortement sur la réingénierie des conceptions des installations.

« Il se manifeste une telle activité de développement dans toute l'Europe, que cela effraie les compagnies d’électricité. C’est également une excellente occasion pour l’Europe de devenir enfin plus indépendante. Nous sommes donc extrêmement optimistes pour le marché européen et en général également, car cet élan ne peut être stoppé pour le moment. Le solaire, c’est la source d’énergie électrique la moins chère au monde et nous n’en avons pas encore terminé. Elle diminue encore. »

PV Tech du 17 octobre

NDLR Il est bien normal que les installateurs qui bénéficient d’une diminution de 20 à 30 % sur le prix des panneaux et donc de 10 à 20 % du prix final d’un système PV, soient euphoriques et s’attendent à une activité dynamique au cours des deux prochaines années. Ceci donnera un coup de fouet aux installations en Europe, et accélérera la mutation en faveur du photovoltaïque.

Pour être complet, il faudrait aussi recueillir l’avis des fabricants européens de panneaux. Ils avaient de la peine à émerger dans un paysage concurrentiel difficile et restaient marginaux dans les installations photovoltaïques. La baisse des prix de 20 % à 30 % sur le prix des panneaux (liée à la fin du prix minimum à l’importation) leur crée un défi qui leur sera bien difficile à relever car les chinois ont l’intention de « nettoyer » la concurrence pour installer leur système de prix à eux et réaliser en Europe les plus gros profits. On peut déjà le constater dans la comparaison des évolutions de prix à la production et ceux sur le marché européen en 2018 (cf le Regard sur le PV du n° 252). Les baisses ne sont pas complètement répercutées en Europe.

.

* Qu'est-ce qui motive les salariés dans les énergies propres ?

GreenTech Media s'est associé avec le Clean Energy Leadership Institute (l'institut pour la promotion de l'énergie propre) afin de connaitre la motivation des jeunes professionnels travaillant dans les énergies propres.

300 professionnels ont répondu provenant de presque tous les sous-secteurs de l'énergie propre.

70 % des répondants comptaient entre une et cinq années d'expérience. 98 % ont indiqué vouloir rester dans le secteur tout au long de leur vie professionnelle. Ils sont motivés à 80 % par l'environnement et le bien-être social. Ils ont une mission ! Parmi ceux qui s’intéressent particulièrement à l’environnement, 68 % veulent être cadres, créer une entreprise ou se présenter à des postes vacants. « La corrélation entre ambition de carrière et protection de l'environnement est tout simplement stupéfiante ».

Cette main-d'œuvre est axée sur les valeurs. « Une culture et un environnement d'entreprise positifs » sont apparus comme étant plus importants que n'importe quel attribut, en contraste frappant avec le couple « salaire / avantages concurrentiels », renforçant ainsi la notion commune selon laquelle les jeunes professionnels accepteront souvent une réduction de salaire pour réaliser le travail de leurs rêves.

Ci-dessous, la ventilation du classement moyen des attributs préférés (1 étant le plus préférable, 5 le moins préférable) d'un employeur potentiel

Florilège de certaines opinions :

« Pour moi, il n'y a pas de meilleur travail que celui qui peut vous connecter à l'environnement et à la technologie. »

« L’énergie est au confluent de nombreux problèmes environnementaux et il existe d’énormes possibilités de changer l’industrie pour le meilleur. »

« J'ai découvert que la communauté de l'énergie propre est exceptionnellement passionnée, accessible et collaborative. Contactez des personnes qui font des choses fascinantes. Il y a de grandes chances qu'elles soient ravies de partager leurs expériences avec vous ! »

« Je veux faire de ce monde un meilleur endroit pour mes enfants. Je veux utiliser mes compétences et capacités pour un bien moral. Travailler dans le solaire unifie un désir spirituel et un désir professionnel. »

GreenTech Media du 24 octobre

.

le Fil de la Semaine n°253 du 5 novembre