L R AS Published on Sunday 8 July 2018 - n° 241 - Categories:les articles de la semaine

Le Fil de l'Actu n° 241 du 9 juillet

.LES POINTS IMPORTANTS DE L'ACTU DE CETTE SEMAINE (le Fil de l'Actu n°241 du 9 juillet)

Les articles marqués d'une étoile sont en accès libre *

S'il n'y avait que cinq textes à lire.

.

FRANCE

* Caractéristiques de l'appel d'offres de 300 MW sur le site de Fessenheim

* Akuo Energy en 2017 : forte croissance et endettement limité

* Total a acquis 73 % de Direct Energie; Equinor et Repsol acquièrent des actifs *

* Engie franchit le cap du gigawatt solaire installé *

* Socotec surveillera la centrale de Cestas *

.

LA FILIÈRE

* Les prix du 4 juillet : lent recul

* Les effets des mesures chinoises sur les marchés étrangers

* Corinne Lin a une vision sombre du secteur photovoltaïque en 2018

* Les fabricants chinois de premier plan abandonnent les plaquettes multicristallines

* Deux très grosses batteries pour remplacer les centrales à gaz *

.

LES PRODUITS

* Placer le micro-stockage résidentiel sur les toits

* Alta Devices obtient un taux de conversion de 28,9 % *

* Un matériau pour remplacer le cadmium ?

.

LES SOCIÉTÉS

* Quelle stratégie pour les compagnies pétrolières face au défi des EnR ?

* Dynamisme de l'allemand Recom

* La mévente se poursuit chez REC Silicon *

.

DIVERS

* Une fenêtre à triple vitrage pour réduire de moitié l'énergie perdue

* Une nouvelle cellule pour séparer l'eau en hydrogène et oxygène *

LE DEVELOPPEMENT DE CES TITRES

S'il n'y avait que cinq textes à lire

* Caractéristiques de l'appel d'offres de 300 MW sur le site de Fessenheim

* Akuo Energy en 2017 : forte croissance et endettement limité

* Les effets des mesures chinoises sur les marchés étrangers

* Les fabricants chinois de premier plan abandonnent les plaquettes multicristallines

* Quelle stratégie pour les compagnies pétrolières face au défi des EnR ?

FRANCE

* Caractéristiques de l'appel d'offres de 300 MW sur le site de Fessenheim

Le Ministère de la Transition Ecologique a indiqué les caractéristiques de l'appel d'offres de 300 MW qui seront installés sur le site de Fessenheim après l'arrêt de la centrale dont le démantèlement est prévu à la mi-avril 2020. Il y aura :

- 200 MW attribuées à des installations au sol ayant une puissance comprise de 0,5 à 30 MW.

- 100 MW seront des installations a°) sur les toits de bâtiments, sur des ombrières, des serres, des bâtiments agricoles d'une puissance unitaire comprise entre 0,5 MW et 8 MW, et b°) sur des toitures de 100 kW à 500 kW

Il y aura trois enchères. La première recevra 40 MW au sol, 15 MW et 5 MW. Les secondes et troisièmes enchères distribueront chacune 80 MW, 30 MW et 10 MW.

Les projets photovoltaïques sélectionnés parmi les deux premières catégories auront droit à un tarif d'achat premium (FIT), tandis que les projets de la troisième et plus petite catégorie auront accès à un FIT régulier. Le tarif de prime d'entrée pour les installations photovoltaïques au sol jusqu’à 30 MW devrait se situer entre 50 et 70 euros / MWh, tandis que pour les projets sur toitures de 0,5 MW à 8 MW, il devrait être quelque part entre 70 € / MWh et 100 € / MWh. Les petits projets sur les toits devraient bénéficier d'un tarif d’achat compris entre 80 € / MWh et 110 € / MWh.

Les projets ayant recours au financement participatif auront une prime de 3 € par MWh.

PV Magazine du 2 juillet

NDLR Quel saucissonnage ! Ces petits projets ne permettent que d'assurer du travail à des petites entreprises et non de constituer de gros ensembles. Une telle situation doit être voulue !

.

* Akuo Energy en 2017 : forte croissance et endettement limité

Au cours de l'exercice 2017, Akuo Energy a réalisé un chiffre d'affaires de 195 M€ en hausse de 16 % sur 2016 (en y ajoutant les trois sociétés mises en équivalence, le groupe a réalisé 205 M€). Fin 2017, le groupe disposait d'une capacité totale de 1.031 MW de centrales solaires et éoliennes en exploitation ou en construction.

En 2017, les trois nouvelles centrales (aux Etats-Unis et au Monténégro) ont doublé les capacités en exploitation à l'étranger. Ceci a permis que l'étranger dépasse pour la première fois les installations en France + Outremer. Fin 2017, les Etats-Unis représentaient ainsi 24 % des actifs en exploitation, l'Amérique Latine 19 % et l'Europe (hors France) 15 %. L'exercice a également été consacré au développement du groupe dans de nouveaux pays (l'Australie et l'Argentine).

Depuis sa création, Akuo Energy a investi 2,1 milliards d'euros pour le financement de projets de production d'énergie renouvelable.

Akuo Energy a lancé début 2007 sa plateforme de financement participatif qui a collecté 2,6 M€ pour six projets auprès de 1.000 souscripteurs.

Tecsol du 1er juillet

+

L'excédent brut d'exploitation 2017 atteint 106 M€ (+ 5 %) à cause des investissements de structure pour accompagner la croissance à moyen terme, et pour développer de nouvelles activités ou de nouveaux pays (Argentine, Australie). La marge brute d'exploitation ressort à 54 % contre 60 % en 2016.

En 2017, l'actionnaire historique Cogepa s’est retiré. Colam Entreprendre, actionnaire de Sonepar, est entré au capital et a apporté des fonds propres et quasi fonds propres. Les dirigeants fondateurs sont restés majoritaires dans Akuo Energy.

Si on exclut les sociétés dont les projets sont financés sans recours, l'endettement net s'élevait à 117 M€ dont 60 M€ d'obligations vertes levées fin 2017.

Au 1er semestre 2018, deux nouvelles centrales ont été mises en service et deux autres ont été mises en construction. L’objectif du groupe est d’atteindre une capacité installée de 3,5 GW d'ici 2022.

La société du 2 juillet.

.

* Total a acquis 73 % de Direct Energie; Equinor et Repsol acquièrent des actifs

TotaTotal a acquis 73 % de Direct Energie

Total du 6 juillet

+

Le norvégien Equinor (ex-Statoil) a acquis pour 400 M€ le groupe danois de négoce d'électricité et de gaz naturel Danske Commodities.

Fin juin, le groupe pétrolier espagnol Repsol avait racheté l'électricien Viesgo pour 750 millions d'euros, y compris son activité de commercialisation de gaz et d'électricité.

L’Usine Nouvelle du 6 juillet.

.

* Engie franchit le cap du gigawatt solaire installé

Engie franchit le cap du gigawatt solaire installé avec l'inauguration du parc photovoltaïque de Salaunes en Nouvelle Aquitaine, d'une puissance totale de 73 MWc.

Tecsol du 5 juillet

.

* Socotec surveillera la centrale de Cestas

Socotec assurera les vérifications périodiques de la centrale de Cestas, la plus grande d'Europe, près de Bordeaux. L'accord est signé avec la société Clemessy en charge de l'exploitation de la centrale pour le compte de Neoen, propriétaire du parc.

Socotec était intervenu lors de la construction avec des prestations de Contrôle Technique Construction et de Coordination du chantier.

Les équipes de SOCOTEC ont pour mission de réaliser les vérifications périodiques réglementaires visant à sécuriser les installations de la centrale et de mener des inspections par thermographie infrarouge pour détecter les défauts pouvant entraîner une baisse de production.

Tecsol du 1er juillet

.

LA FILIÈRE

* Les prix du 4 juillet : lent recul

Contrairement à PV Insights qui a enregistré cette semaine une baisse limitée de tous les prix, les relevés selon EnergyTrend ont fluctué de façon mitigée. Les fabricants de silicium sont parvenus à tenir leurs prix en réduisant leur offre suite à l’arrêt d’un certain nombre de fours. En revanche, sur le marché au comptant, la baisse du prix des plaquettes enregistrée ces semaines dernières a commencé à se répercuter sur les cellules et les panneaux. Les grands fabricants qui sont intégrés ont pu tenir leurs prix par les ventes à l'exportation. Cette situation devrait s'accentuer dans les prochaines semaines, avec une offre et une demande stable pour les grandes entreprises, et une vente parfois à perte des fabricants les plus faibles.

Le silicium : la réduction de l'offre a permis aux producteurs de premier rang de remonter légèrement leurs prix, de 2 à 3 RMB par kg. Le prix du multicristallin est resté entre 78 et 90 RMB par kg (80 à 85 RMB / kg pour les producteurs de premier rang). Le monosilicium est resté entre 90 et 110 RMB par kg. L'écart autour de 20 RMB se maintient.

Les plaquettes : leur prix est resté inchangé cette semaine en raison de la baisse du niveau des stocks de multicristallin en Chine et des commandes de panneaux. La plaquette multicristalline est restée à 2,35 à 2,50 RMB par pièce. Les prix à l'étranger des tranches mono et multisilicium sont stables. Ils étaient respectivement de 0,445 - 0,495 $ US / Pc et de 0,32 - 0,35 $ US / Pc.

Les cellules : le prix du monosilicium a diminué à 1,05 - 1,15 RMB par watt. Celui du monosilicium à haut rendement recule davantage à 1,20 - 1,30 RMB par watt. Le prix des cellules vendues à l'étranger a lui aussi baissé : les cellules standard sont revenues à 0,155 - 0,175 $ par watt; les cellules monosilicium à haut rendement à 0,180 - 0,195 $ par watt. L'afflux de commandes sur le multicristallin a augmenté légèrement le prix à 0,98 - 1,07 RMB par watt. Celles pour l'étranger sont restées à 0,133 - 0,14 $ par watt.

Les panneaux : le marché a été semblable à celui de la semaine dernière. Le prix du multicristallin est à peine supérieur à 2 RMB par watt (2,00 à 2,35 RMB). La baisse du prix des cellules monosilicium a réduit le prix du panneau à 2,25 à 2,35 RMB. Le panneau mono à haut rendement vaut 2,35 à 2,50 RMB par watt. Le prix sur les panneaux vendus à l'étranger n'a pas varié, peut-être à cause de l'achèvement des commandes en cours.

EnergyTrend du 5 juillet Voir les différents prix sur le site.

.

* Les effets des mesures chinoises sur les marchés étrangers

Selon l’étude d'EnergyTrend, la demande sur le marché domestique chinois a fléchi depuis la publication de la nouvelle politique chinoise. Les fabricants vont chercher à exporter. L'industrie PV cherche à percevoir l'évolution du prix des panneaux et les passations de commandes par les développeurs.

Le gouvernement taïwanais essaie de sauvegarder son industrie. Il a augmenté de 6 % le tarif d'achat pour les projets PV utilisant des panneaux à haut rendement reconnus par le BSMI. Si le prix des panneaux à haut rendement diminuait de 0,10 $ US par watt, le taux de retour sur investissement (TRI) augmenterait de 2 % avec cette majoration. Si les fabricants voulaient un TRI de 15 à 16 % sur les panneaux à haut rendement, ceux-ci devraient valoir 0,36 $ US par watt. Ce niveau est impossible à atteindre car les panneaux chinois à bas prix, même sans prime de 6 %, sont plus compétitifs que ceux fabriqués à Taïwan ! Si le prix de vente des panneaux conventionnels se situait entre 0,25 $ US et 0,30 $ US, il fournirait un TRI de 15 à 16 %.

En Europe, le prix des panneaux chinois à 0,25 $ US par watt coûterait 0,39 $ par watt après imputation des droits de douane de 56,2 %. Ce prix serait toujours inférieur aux productions européennes !

Les droits de douane américains de 72,54 % renchérissent le prix des panneaux étrangers à 0,43 $ par watt, ce qui est à peine supérieur à celui des fabricants américains.

EnergyTrend du 5 juillet

NDLR Les industries taïwanaises et européennes paraissent menacées par la politique chinoise. Doit-on accepter passivement que les quelques efforts européens ou taïwanais soient rayés du paysage pour permettre une augmentation de l'hégémonie chinoise laquelle atteint déjà 70 % des ventes mondiales ? Au nom de quoi ? Au cours des derniers semestres, les chinois ne se sont pas gênés pour placer en Europe des tarifs plus élevés que dans le reste du monde, après avoir détruit les entreprises européennes ! Le libre-échange n'est pas justifié car les entreprises chinoises ont une aide financière pour passer la mauvaise période sous forme de prêts qui poussent au-delà des limites financières occidentales habituelles, les taux d'endettement puisqu'après la période de pression à la baisse des prix, il y a aura restauration des marges pour les entreprises survivantes. Les chinois ayant la possibilité d'avoir des crédits plus facilement, pourront plus aisément survivre. Ce n'est pas du libéralisme, mais de la boucherie organisée par les chinois... A quand une révolte européenne ?

.

* Corinne Lin a une vision sombre du secteur photovoltaïque en 2018

Les mesures gouvernementales chinoises du 31 mai ont principalement affecté les projets de grandes centrales et les installations distribuées (ces dernières ayant atteint leur quota). Ceci affectera les installations 2018 de la Chine qui reviendraient de 53 GW en 2017, à 28 à 35 GW en 2018 (alors qu'un objectif annuel de 40 à 45 GW paraissait probable au 1er trimestre). Ceci réduira de 20 % les installations mondiales en 2018, les ramenant à 80 - 85 GW, contre plus de 100 GW en 2017.

Baisse des utilisations des capacités : surtout les fabricants de la filière doivent s'adapter en urgence à une moindre demande.

Les fabricants de silicium ont déjà lancé l'entretien des fours pour limiter la production et percevoir comment va évoluer la demande.

Les producteurs de plaquettes polycristallines ont immédiatement abaissé leur taux d'utilisation de leur capacité à 30 ou 40 %. Même les fabricants intégrés ont réduit le rythme de production ou les ont arrêtés. Les fabricants taïwanais de plaquettes multisilicium, avec des coûts plus élevés, ont presque entièrement arrêté leurs usines.

Les plus grands fabricants de plaquettes monosilicium n'ont pas modifié significativement leur taux d'utilisation car ils avaient des commandes importantes à fournir pour le 30 juin. Depuis, les taux d’utilisation ont été réduits entre 60 % et 80 % des capacités.

Comme le secteur de fabrication des cellules a le moins de capacité de production, il est le moins affecté. Les fabricants de cellules polycristallines ont été les premiers à réduire leur taux d'utilisation, surtout les fabricants taïwanais et les fabricants de rang 2 en Chine. Il en est de même depuis la fin juin pour les grands fabricants chinois de monosilicium.

Les fabricants en sous-traitance et les producteurs de panneaux de rang 2 et 3 qui vendent principalement sur le marché chinois ont réduit leurs taux d'utilisation à 40 à 70 %. Les plus grands fabricants devront effectuer des ajustements substantiels au second semestre à cause de la faiblesse de la demande.

Une grave surabondance : elle se manifeste surtout pour les plaquettes polycristallines car les fabricants étaient passées à la coupe au diamant qui produit plus vite et moins cher. Les prix sont passés en dessous des coûts de production. Ceci touche aussi les cellules et panneaux monosilicium : les fabricants ont commencé à réduire leurs activités.

La diminution de la demande de panneaux en Chine a entrainé une réorientation des ventes vers l'étranger : les prix en Inde ont sensiblement baissé. Smarter E/Intersolar a permis aux producteurs chinois de tester le marché européen où les prix ont déjà commencé à baisser. Même le marché européen, anciennement l'un des marchés ayant les prix les plus élevés dans le secteur des panneaux, a enregistré des prix très bas.

Stratégie et plan d'avenir : après une récession significative au second semestre 2018, le marché mondial devrait repasser la barre des 100 GW en 2019 grâce au rebond des marchés développés et de la demande croissante des marchés émergents. L'ensemble de la chaîne d'approvisionnement subira de faibles taux d'utilisation, entraînant le report ou l'arrêt des projets d'extension de cellules et de panneaux.

Des mises à niveau techniques devraient intervenir pour migrer vers des produits à plus haut rendement : la capacité de production en technologie PERC devrait augmenter de 22 GW (dont 20 GW en Chine) cette année. Ce rythme de migration devrait se poursuivre en 2019 et en 2020 au rythme de 20 GW.

La technologie des émetteurs sélectifs est elle aussi recherchée car elle augmente le taux de conversion des cellules de 0,2 à 0,25 %. Elle peut être combinée avec le PERC, permettant de rejoindre le haut rendement des panneaux monosilicium de 310 W pour le programme les Meilleurs. Il y aura plus de 20 GW de capacité de production équipée d'émetteurs sélectifs cette année.

Les produits monosilicium continuent de gagner des parts de marché grâce au PERC et aux baisses des prix. Leur part de marché devrait atteindre 50 % cette année, soit bien davantage que les estimations précédentes.

2019 se présente beaucoup mieux car les fabricants chinois prévoient de ralentir le rythme des nouveaux projets d'expansion de capacité. Ils se concentrent sur les mises à niveau des lignes de production actuelles.

Les cellules seront de plus en plus PERC et à émetteurs sélectifs. Les panneaux seront de plus en plus bifaciaux et à demie cellule.

Les autorités chinoises auront ralenti la tendance à l'expansion de capacités.

PV Magazine du 4 juillet

NDLR Les commentateurs occidentaux ont réagi dans l'immédiat. Cette commentatrice chinoise a attendu de voir ce qu'il advenait et présente une analyse probablement plus judicieuse que les premiers. Les industriels doivent réagir à une disparition des commandes et abaisser considérablement l'utilisation de leur capacité de production. Ils commencent à déprimer sérieusement et leurs réactions sont à la hauteur du vide de leur carnet de commandes. Dès lors, les décisions qui seront prises, seront fondamentales pour l'avenir de leur entreprise.

La décision chinoise a été si brutale que personne n'a pu anticiper. Tous cherchent une solution dans l'urgence. .

.

* Les fabricants chinois de premier plan abandonnent les plaquettes multicristallines

Les fabricants chinois de premier plan abandonnent les plaquettes multicristallines au profit du monocristallin, car la baisse des prix sur ce dernier matériau a réduit la demande de multicristallin. Le plus grand fabricant chinois GCL Poly a effectué cette migration en investissant dans Zhonghuan Semiconductor, le second plus grand fabricant de ces plaquettes, et a mis en place sa propre capacité de production de plaquettes monosilicium sur la base du processus de fabrication CCz (continu Czochralski) à Qujing en Chine. Il a aussi modifié un tiers de sa capacité existante de multicristallin pour produire des plaquettes quasi-monosilicium.

Huantai Silicon Science & Technology, fabricant de plaquettes de polysilicium, va mettre en place une capacité de production annuelle de plaquettes monosilicium de 3 GWc à Baotou (Chine).

D'autres fabricants de plaquettes polysilicium, au lieu de produire eux-mêmes des plaquettes monosilicium, ont formé une association pour sécuriser l'approvisionnement en plaquettes monosilicium.

Digitimes du 6 juillet.

.

* Deux très grosses batteries pour remplacer les centrales à gaz

Le refus de l'autorité californienne d'autoriser la construction de centrales au gaz pour assurer la fourniture d'électricité en cas de pointe de consommation, a incité PG & E à recourir à de grosses batteries pour fournir la fiabilité de la fourniture d'électricité à la place des centrales au gaz.

Quatre centrales de stockage vont être édifiées. Deux seront les plus grands systèmes jamais installés : le projet de 300 MW /1.200 MWh construit par Vistra, et le projet Tesla de 182 MW / 730 MWh. Ces systèmes seront mis en service en décembre 2020 et fonctionneront pendant vingt ans. La taille de ces systèmes dépassera celle installée en Australie par Tesla (100 MW). Ils permettront de juger de la capacité des batteries à décarboniser le réseau électrique.

GreenTech Media du 2 juillet

.

LES PRODUITS

* Placer le micro-stockage résidentiel sur les toits

GTM rapporte une étude faite sur le Phazr MicroStorage, le système de stockage de batterie résidentielle de la société JLM Energy. Il s'agit d'une batterie relativement petite (495 à 990 watts-heure) conçue pour être installée sur le toit sous un panneau solaire et connectée entre le panneau solaire CC et le micro-onduleur AC.

Lorsque la lumière du soleil est insuffisante, la batterie et l'électronique intégrée fournissent une charge directe de la batterie par le panneau solaire connecté et fournissent une sortie CC au micro-onduleur.

L'installation de batteries lithium-ion sur un toit n'est pas l'emplacement optimal pour une batterie, mais au lieu d'une seule batterie volumineuse, plusieurs petites batteries sont plus faciles à installer sans nécessiter d'espaces supplémentaires.

L'étude étant très complète, nous renvoyons nos lecteurs à l'article : https://www.greentechmedia.com/articles/read/jlm-energy-microstorage-product-review#gs.RfOyAUo

GreenTech Media du 3 juillet

+

Le lendemain de la publication de cet article, GTM annonce que la société JLM Energy a dû licencier son personnel du fait de l’absence de trésorerie.

GreenTech Media du 4 juillet.

.

* Alta Devices obtient un taux de conversion de 28,9 %

Le californien Alta Devices a obtenu un taux de conversion de 28,9 % avec une cellule à simple jonction GaAs. Il obtient ainsi un record du monde.

Photon du 4 juillet

+

En mai 2018, Alta Devices a lancé sa cellule solaire de quatrième génération, basée sur la technologie de l'arséniure de gallium. Il utilise le principe de l'extraction de luminescence interne : l'extraction consiste à « utiliser la conception optique ou les surfaces texturées, comme un miroir arrière, pour aider les photons internes à s'échapper de la surface avant d'une cellule solaire ». Alta Devices a été racheté par Hanergy en 2014.

https://www.pv-magazine.com/2018/07/03/alta-devices-sets-28-9-efficiency-record-for-single-junction-gaas-cell/

PV Magazine du 3 juillet.

.

* Un matériau pour remplacer le cadmium ?

L'institut japonais de technologie a montré que le nitrure de cuivre (Cu3N) agit comme un semi-conducteur de type n, tandis que le dopage au fluor assure une conduction de type p. Ce nouveau matériau est respectueux de l'environnement.

Les cellules solaires ont besoin d'un partenaire de type n et de type p. La configuration des deux a fait l'objet de recherches sur les cellules solaires. En tirant les deux conducteurs du même matériau, les japonais prétendent que des cellules solaires plus efficaces peuvent être produites avec ce type de conducteur.

Depuis 2010, l'utilisation du cadmium est tolérée dans les couches minces et interdit dans toute autre application du fait de sa toxicité. Depuis, les chercheurs essaient de trouver des alternatives au cadmium.

PV Magazine du 5 juillet

.

LES SOCIÉTÉS

* Quelle stratégie pour les compagnies pétrolières face au défi des EnR ?

Dans un blog, Michael Liebreich rappelle que les situations économiques les plus florissantes sont confrontées aux changements de technologie ou de conditions générales : la prospérité des plantations de caoutchouc au Brésil à la fin du 19ème siècle a été ruinée par les plantations de Malaisie, puis par les caoutchoucs synthétiques entre les deux guerres. Actuellement, la prospérité de la province canadienne de l'Alberta fondée sur les sables bitumineux dépend du prix du pétrole. Elle a passé une mauvaise période lors de la baisse du prix des hydrocarbures et devrait amorcer un déclin à cause du coût élevé du baril de pétrole et de la forte teneur en carbone d'un produit qui est sur le point d'amorcer un déclin historique au profit d'une économie davantage basée sur l'électricité. Ceci se répercutera sur l'utilisation du gaz et du pétrole. La consommation de celui-ci devrait commencer à baisser dès 2025 / 2030.

Les compagnies pétrolières ont deux stratégies possibles :

A°) Elles peuvent essayer de maintenir leur domination sur l'industrie énergétique. Elles doivent transfèrer leurs compétences humaines et techniques vers les énergies propres.

En 2000, BP avait investi 8 milliards de dollars en énergie propre. L'essentiel a disparu. En 2002, Shell a racheté Siemens Solar pour acquérir une position de leader. Six ans plus tard, il revendait l'activité avec une forte perte. Récemment, Shell a décidé d'investir 2 milliards de dollars par an jusqu'en 2020 sur un total de dépenses d'investissement de 25 à 30 Mds $. BP investit 0,5 Md $ sur un budget d'investissement annuel de 15 Mds $. Total s'est engagé à avoir 20 % d'activité à faible émission de carbone d'ici 20 ans. Statoil a investi dans l'éolien offshore flottant et dans la séquestration de carbone. En faisant cette mutation, la société a supprimé le "pétrole" de sa dénomination, en se nommant Equinor.

Malgré ces tentatives de transformation en énergies propres, ces politiques sont loin d'être couronnées de succès. Ces entreprises sont pleines de gens intelligents, mais incapables de se projeter dans un univers différent de celui qu'ils avaient. Ces entreprises sont trop axées sur la satisfaction des besoins de leurs clients les plus exigeants, qui ne sont pas les mêmes que celles des technologies nouvelles. D'autres entreprises plus spécialisées et surtout plus attentives aux besoins des nouveaux clients, desservent de nouveaux besoins jusqu'à occuper progressivement la place des anciens majors. Les innovateurs, qui sont des perturbateurs, ont du mal à gérer des entreprises dominées par des activités qu'ils veulent détruire.

La création d'une entreprise d'énergie propre au sein d'une société pétrolière et gazière présente un défi supplémentaire, celui provenant de la résistance des marchés financiers. Comme les entreprises d'énergie propre reposent sur des actifs, elles ont tendance à être moins risquées que les projets pétroliers et gaziers. Cependant, comme elles génèrent généralement des rendements plus faibles, elles nécessitent un coût du capital moins élevé.

B°) La seconde option est d'accepter que le secteur des combustibles fossiles est sur le point d'entrer en déclin. La gestion des actifs se fait en conséquence. Le déclin sera lent et long, car le monde continuera longtemps à utiliser des combustibles fossiles et des produits pétrochimiques.

Le prix du baril restera compris entre 50 $ et 65 $ selon le PDG de BP : tout dépassement de ce prix augmentera l'offre, ce qui réduira les prix. Tout prix inférieur à ces limites augmenterait la demande. Toute entreprise pétrolière doit s'adapter aux fluctuations pendant de longues périodes de temps.

Seconde condition pour vivre dans l'univers actuel, que la compagnie pétrolière présente une façade éthique afin de se faire accepter. Troisième condition, informer les actionnaires de cette politique. Ceux qui veulent investir dans les énergies propres doivent se placer ailleurs.

Comment choisir entre ces deux alternatives ? Elles sont toutes deux potentiellement créatrices de valeur. Elles sont socialement et moralement acceptables. La première stratégie parait la plus difficile à réaliser car elle est susceptible d'obliger de mettre à la retraite ou en vente la majeure partie des actifs existants, remplacer les anciens actionnaires par de nouveaux, reconstruire complètement la culture de l'entreprise et les compétences internes. Il y a des exemples d'entreprises qui sont parvenues à cette mutation comme IBM, Microsoft, certaines entreprises de télécommunications (Nokia l'a fait une fois, mais pas deux).

Il n'y a pas que les entreprises pétrolières qui soient obligées de choisir. Les constructeurs automobiles doivent se tourner vers l'électrique Les véhicules à combustion interne auront le pic de leurs ventes au début des années 2020.

Si le choix des compagnies pétrolières se portent sur une mutation vers les EnR, il faut analyser les synergies en termes d'actifs et de compétence entre les activités traditionnelles et la nouvelle activité d'énergie propre. Il faut se demander si les synergies seront suffisamment significatives pour couvrir le coût du changement. De nombreuses sociétés pétrolières américaines semblent choisir le déclin en douceur car elles n'ont pas d'autre option.

Dans la vie réelle, la plupart des entreprises voudront poursuivre une combinaison des deux, au moins pendant une période initiale. L'important est de le faire en tant que choix explicite, et non pas en raison d'une pensée embrouillée ou d'un compromis mal jugé, et de ne pas avoir de doute quant à la direction fondamentale à long terme. Il est temps que tous les dirigeants, les investisseurs et les dirigeants d'un pays producteur de pétrole fossile prennent une décision explicite.

BNEF du 29 mai

NDLR Cet article fait inévitablement penser à EDF, Engie et Total.

.

* Dynamisme de l'allemand Recom

Le fabricant polonais de panneaux Jabil qui avait interrompu ses activités il y a six mois, vient d'être repris par l'allemand Recom. Celui-ci veut répondre aux restrictions du marché américain. Le redémarrage de la production se fera au premier trimestre 2019 avec une capacité de 700 MW. La production sera monocristalline, polycristalline, bifaciale et avec des demies cellules. L'emplacement de cet équipement n'a pas été précisé. On sait seulement que les panneaux sont destinés aux Etats-Unis et à l'Europe.

Recom dispose d'une capacité de production de 1,5 GW située en Italie, en France (il a racheté Sillia) et Asie. La société est également active en tant que fournisseur d'électricité indépendant et dispose d'un pipeline de projets photovoltaïques aux États-Unis, en Allemagne, en Hongrie, en France, en Pologne et en Ukraine.

PV Magazine du 3 juillet

NDLR L'émergence de ce fabricant européen est encourageante. Il semble que le matériel de Jabil soit destiné à être installé aux Etats-Unis, car sinon, en payant les droits de douane, les panneaux ne pourraient pas être compétitifs.

.

* La mévente se poursuit chez REC Silicon

REC Silicon doit à nouveau se séparer de 100 personnes à cause de la guerre commerciale qui persiste depuis 2014 entre la Chine et les Etats-Unis. La société a décidé de réduire sa production à 25 % de sa capacité. En effet, 95 % de sa production est vendue hors des Etats-Unis. Or, la Chine a établi des droits de douane très élevés sur le silicium américain.

Photon du 3 juillet

+

L'usine RC Silicon licencie 40 % de ses effectifs dans son usine de Moses Lake à Washington et ne produira que 2.040 tonnes de silicium au 2ème trimestre contre 2.660 tonnes qui avaient été prévues

PV Magazine du 2 juillet

.

DIVERS

* Une fenêtre à triple vitrage pour réduire de moitié l'énergie perdue

Des chercheurs du laboratoire national Lawrence Berkeley ont travaillé avec des fabricants pour commercialiser une fenêtre à triple vitrage qui soit au moins deux fois plus isolantes que la fenêtre double vitrage. Une telle fenêtre pourrait faire économiser chaque année 10 milliards de dollars aux Etats-Unis.

90 % des fenêtres actuellement commercialisées aux Etats-Unis sont des doubles vitrages contenant de l'argon et ayant un revêtement à faible émissivité qui reflète le rayonnement infrarouge à ondes longues ressenti sous forme de chaleur, tout en permettant à la lumière visible d'entrer dans le bâtiment.

La fenêtre à triple vitrage insère entre les deux verres extérieurs, une mince membrane de verre et du gaz krypton. Cette fenêtre à triple vitrage a la même épaisseur que le double vitrage et a presque le même poids.

Ce n'est pas parce que le produit est présenté, qu'il sera adopté sur les chantiers. Ce qui pourrait changer les habitudes, ce serait les 20 milliards de dollars d'énergie qui s'échappent chaque hiver des fenêtres américaines. Cette super-fenêtre pourrait réduire ces pertes de moitié.

Il reste à résoudre le couple production-vente : si les ventes sont importantes, les économies d'échelle feront réduire les prix; si les ventes sont faibles, les fabricants investiront peu dans ce nouveau produit et il ne s'imposera pas.

GreenTech Media du 2 juillet.

.

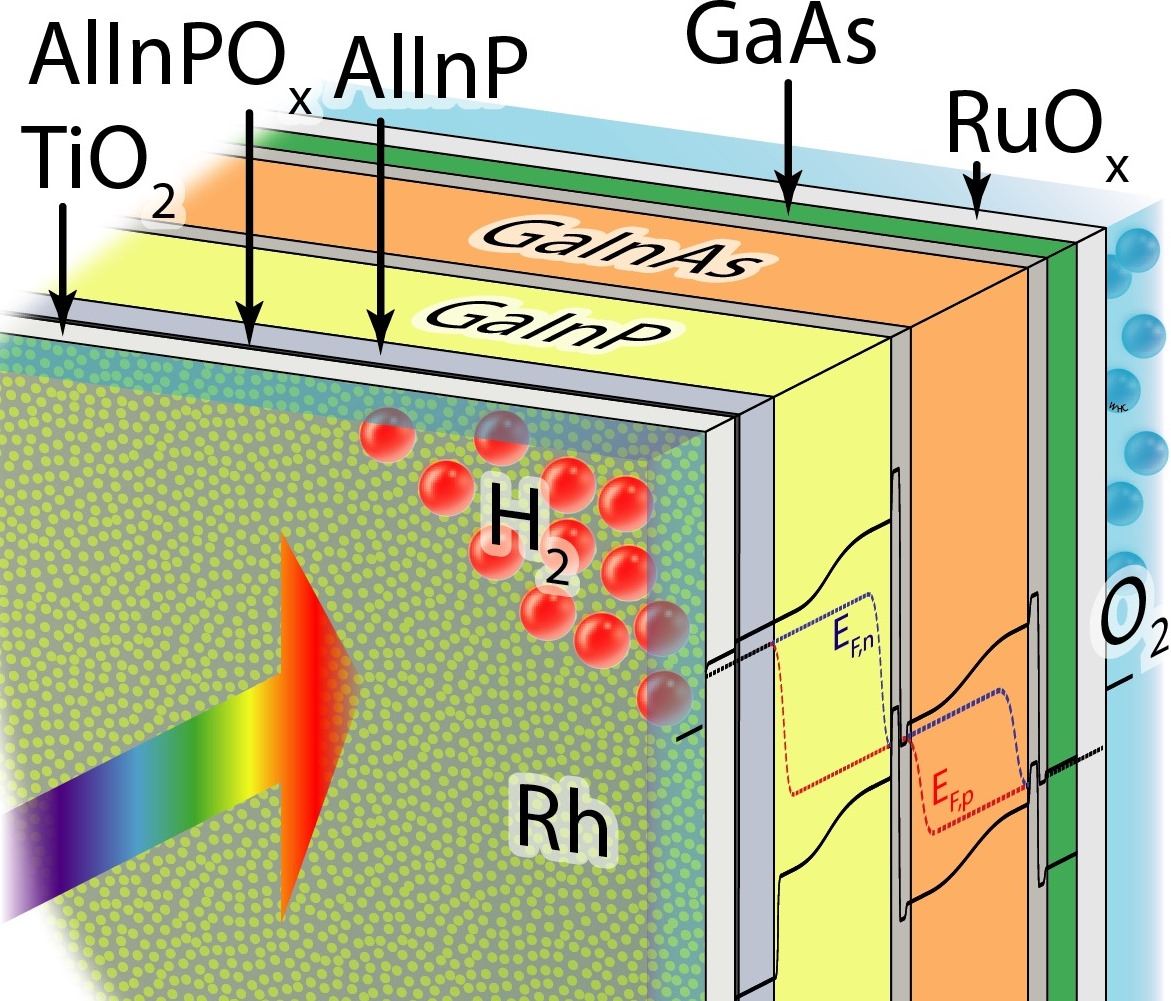

* Une nouvelle cellule pour séparer l'eau en hydrogène et oxygène

Pour séparer l'eau en hydrogène et oxygène, une nouvelle cellule a obtenu une efficacité de 19,3 %.

La combinaison d'une cellule solaire en tandem de semi-conducteurs III-V avec un catalyseur de nanoparticules de rhodium et de dioxyde de titane cristallin a permis d’augmenter l'efficacité. La cellule peut être immergée : la combinaison de cellules solaires avec des catalyseurs et une photo-électrode monolithique simplifie la division de l'eau.

La couche de dioxyde de titane cristallin protège non seulement la cellule solaire contre la corrosion, mais améliore également le transport de charge grâce à ses propriétés électroniques avantageuses : la durée de vie atteint près de 100 heures (contre 40 précédemment).

Les partenaires du projet (différents centres de recherches) soulignent l'importance de la production d'hydrogène utilisant des énergies renouvelables. À ce jour, la production d'hydrogène issue des énergies renouvelables affiche un rendement relativement faible. Des cellules à haut rendement, capables de séparer directement l'eau, pourraient être un moyen de surmonter cet obstacle.

PV Magazine du 6 juillet

Le Fil de l'Actu n° du 2018