L R AS Published on Monday 14 May 2018 - n° 233 - Categories:les articles de la semaine

Le Fil de l'Actu n° 233 du 14 mai

LES POINTS IMPORTANTS DE L'ACTU DE CETTE SEMAINE (le Fil de l'Actu n°233 du 14 mai)

Les articles marqués d'une étoile sont en accès libre

S'il n'y avait que cinq textes à lire

FRANCE

* Quelques nouvelles du groupe de travail sur le solaire

* Le SER publie une brochure généraliste sur les énergies renouvelables *

.

LA FILIÈRE

* Les prix : la mutation accélérée du marché, du multisilicium vers le monosilicium

* Classement des fournisseurs mondiaux de panneaux photovoltaïques en 2017

* La Chine donne des statistiques sur le silicium chinois

* Très forte concurrence dans le cadres fixes de panneaux et les suiveurs

* L'emploi mondial dans le photovoltaïque : croissance de 9 % en un an *

.

LE MONDE

* Les habitations californiennes devront être à zéro émission de CO2

* En quoi la décision californienne est importante

* GreenTech Media analyse la décision californienne

* Dynamisme turc pour le PV *.

LES SOCIÉTÉS

* SMA au 1er trimestre : évolue de plus en plus vers les services

* Où veut aller SunPower ? Y a-t-il une stratégie d'entreprise ?

* Daqo au 1er trimestre *

* Le solaire et le stockage de Tesla au premier trimestre

* SolarEdge au 1er trimestre; élargissement de l'activité

* Pourquoi l'acquisition de Gamatronic est-elle importante pour SolarEdge ?

* L'associé chinois de SunPower va lancer un produit concurrent !

.

DIVERS

* Blue Sky Energy propose un stockage solaire résidentiel à base d'eau salée

* La Banque Mondiale voit le cours de l'argent métal se stabiliser d'ici fin 2018

* Découverte pour stabiliser la pérovskite à haute température *

LE DEVELOPPEMENT DE CES TITRES

S'il n'y avait que cinq textes à lire

- Les prix : la mutation accélérée du marché, du multisilicium vers le monosilicium

- La Chine donne des statistiques sur le silicium chinois

- Les habitations californiennes devront être à zéro émission de CO2

- GreenTech Media analyse la décision californienne

- Pourquoi l'acquisition de Gamatronic est-elle importante pour SolarEdge ?

FRANCE

* Quelques nouvelles du groupe de travail sur le solaire

Le « Groupe de travail sur l'énergie solaire » comprend des représentants de la profession et des fonctionnaires provenant d'institutions locales, régionales et centrales, y compris les ministères de la Défense, de l'Agriculture et des Finances. Ceux-ci ont exprimé leur intérêt à l’égard à l'énergie solaire.

Le groupe de travail comprend cinq ateliers

(autoconsommation; industrie; chauffage solaire; terrain et permis; territoires d'outre-mer et Corse). Lors de ces ateliers, il a été souligné que d'importants volumes d’installation sont nécessaires pour soutenir la transition énergétique française. Cette priorité a été exprimée par la plupart des participants. Cette position a été soutenue par le ministre de la Transition Ecologique et Solidaire (MTES). X. Daval le président du Soler et vice-président du SER confirme : « Nous croyons fermement qu'un marché annuel de 3 GW est tout à fait raisonnable, et nous voulons y aller ».

Il a été souligné que la plupart des entités publiques dispose de surfaces ou de propriétés inutilisées, qui peuvent stimuler le développement solaire, tout en réduisant leurs dépenses d'électricité.

Une suggestion a été faite au ministre, celle de copier l'initiative chinoise « les Meilleurs » ou « Top Runners » pour inciter les entreprises à promouvoir la qualité et l'innovation.

PV Magazine du 10 mai .

.

* Le SER publie une brochure généraliste sur les énergies renouvelables

Le SER publie une brochure généraliste sur les énergies renouvelables et le rôle qu’elles ont à jouer, à l’occasion du débat public sur la Programmation Pluriannuelle de l’Energie et des journées portes ouvertes des énergies renouvelables des 25 et 26 mai prochains.

Télécharger Les énergies renouvelables, oui, mais pourquoi ? les liens indiqués ne marchent pas d’où faites http://enr.fr/, puis espace-presse

Syndicat des Energies Renouvelables du 3 mai

.

LA FILIÈRE

* Les prix : la mutation accélérée du marché, du multisilicium vers le monosilicium

Les prix : la mutation accélérée du marché, du multisilicium vers le monosilicium. L'évolution du monocristallin et du polycristallin diverge de plus en plus. Il y a une croissance fulgurante de la demande du premier et un désintérêt croissant pour le second.

La demande de polysilicium est entrée dans la haute saison, équilibrant l'offre et la demande.

La demande de plaquettes polycristallines se concentre sur les fabricants de premier rang car ils ont un potentiel de baisse de prix. Pour les fabricants de second ou troisième rang qui ne peuvent pas baisser leurs prix, la situation devient difficile.

Le silicium : les commandes de polysilicium en mai ont été prolongées jusqu'en juin. En outre, les fabricants, dont les unités de production étaient en cours de révision, ont redémarré la production. Au cours du premier semestre, des extensions de capacité ont été réalisées.

Le prix du monosilicium se situe autour de 130 à 133 RMB par kilo, alors que le prix du polysilicium est d'environ 126 à 128 RMB par kg. A l'avenir, du fait de la stabilité de l’offre, l'évolution du prix du polysilicium dépendra de la demande de monosilicium et de multisilicium.

Les plaquettes : le prix est resté stable, alors que la demande de la tranche monosilicium a beaucoup augmenté surtout pour les produits de haute qualité. Les grands fabricants de monosilicium utilisent à plein leur capacité de production. Les fabricants de multicristallin de second et troisième rang subissent une faible demande, les incitant à réduire la cadence, d'où un prix parfois de 3,30 RMB par watt. Le prix raisonnable est de 3,40 à 3,50 RMB par watt. La situation est si tendue pour certains producteurs qu'il y aura une vague de fusion parmi ces producteurs.

Les cellules : il y a une augmentation de la demande de cellules monosilicium à haut rendement. Pourtant, leur prix reste stable car il y a eu augmentation de la capacité industrielle et donc baisse du coût de fabrication. Ceci contribue à rendre très rentables les cellules à haut rendement.

Du fait du changement du marché chinois, la demande de panneaux ayant une puissance inférieure à 270 W a chuté. La demande se concentre sur d'autres produits. La demande de cellules multicristallines est devenue faible. Les fabricants de moyenne et petite taille, qui ne peuvent pas augmenter leur capacité, ont dû arrêter la production.

Les panneaux : la demande de produits mono-si PERC à rendement élevé est forte. Certaines transactions se sont faites à plus de 2,70 RMB par watt.

Le marché des panneaux multicristallins est similaire à celui des cellules. L'offre se concentre sur les fabricants de premier rang. Du fait de la pression concurrentielle, les fabricants de second ou troisième rang doivent prendre des mesures conservatrices : réduire leurs prix ou arrêter leur activité.

EnergyTrend du 10 mai. Voir le tableau des prix sur le site .

.

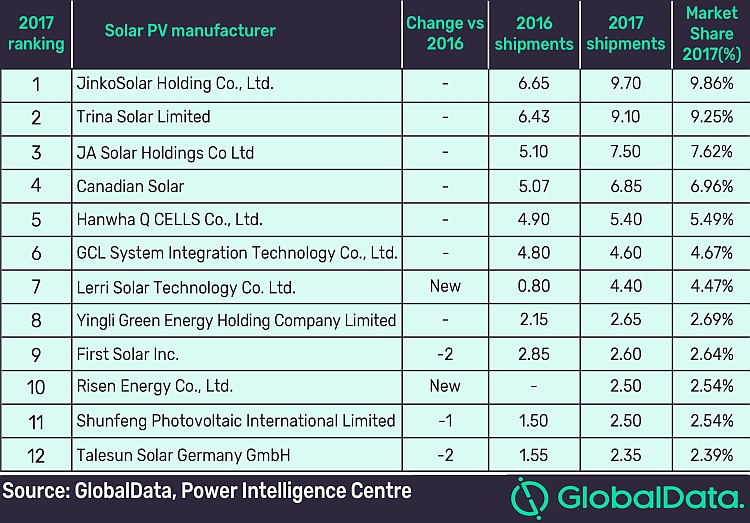

* Classement des fournisseurs mondiaux de panneaux photovoltaïques en 2017

La société d’études de marché GlobalData vient d’établir le classement des fournisseurs mondiaux de panneaux photovoltaïques : les livraisons mondiales auraient atteint les 36,7 milliards de dollars en 2017. Ci-dessous les douze principales livraisons

Nouvel entrant dans cette liste, Lerri Solar est la filiale de production de panneaux de LONGi qui fabrique des lingots et plaquettes monocristallines.

GlobalData estime que le prix des panneaux diminuera de 8 % par an au cours des prochaines années (d’ici 2021).

Photon du 7 mai

NDLR Ces douze livreurs de panneaux (il y a la production en propre de ces sociétés et la fabrication en sous-traitance sous la marque du vendeur) ont fourni 60 GW l'an dernier ce qui représente 61 % des livraisons mondiales. Les douze premiers ont augmenté de 46 % leurs livraisons en 2017 sur 2016, alors que les installations mondiales ont progressé de 29 % d'une année sur l'autre (selon l’Agence Internationale de l’Energie et SolarPower Europe) .

.

* La Chine donne des statistiques sur le silicium chinois

A fin avril 2018, il y avait 24 fabricants de silicium en Chine qui ont une capacité de production cumulée annuelle de 294.000 tonnes selon l'association chinoise des métaux non ferreux. La production de silicium a atteint 24.000 tonnes en mars, 24.200 tonnes en avril. Les importations ont porté sur 10.400 tonnes de polysilicium en mars au prix moyen de 16,90 $/kg (dont 4.100 tonnes de Corée, 2.500 tonnes d'Allemagne)

Le prix du silicium a augmenté de 5,6 % entre début mars et fin avril en raison de la forte demande pour les matériaux de haute pureté utilisés pour produire de tranches monosilicium.

Les trois principaux producteurs en avril, Jiangsu Zhongneng Polysilicon Technology Development, Xinte Energy et Daqo New Energy ont fourni 47 % de la production totale.

Digitimes du 10 mai

NDLR IHS Markit indiquait en mars dernier que la capacité de production chinoise était de 319.000 tonnes fin 2017 (les chinois répondent 294.000 tonnes à fin avril 2018) .

.

* Très forte concurrence dans le cadres fixes de panneaux et les suiveurs

Une très forte concurrence s’est instaurée entre producteurs de cadres fixes pour panneaux et entre fabricants de suiveurs. C'est la conséquence de l'arrivée de nombreux entrants dans ces secteurs d'activité. Les anciens occupants de ces activités misent sur l'innovation, la flexibilité et les services pour survivre dans cette concurrence aiguë.

Les cadres fixes sont devenus des produits standardisés dont le prix a baissé à 0,07 $ / watt, car les nouveaux fabricants ont découvert des méthodes minimisant l'utilisation des matériaux sans sacrifier la solidité. Ils ont mis au point une méthode d'installation capable de stimuler l'efficacité de la production d'énergie des panneaux solaires, réduisant ainsi le coût du cadre par watt.

La forte baisse des prix de l'énergie solaire a poussé les fournisseurs de cadres de panneaux solaires à réduire leurs prix, car de nombreux clients demandaient aux fournisseurs de réduire leurs prix au minimum, à condition que la qualité reste acceptable. La marge a fondu, de 30 % dans le passé à presque zéro. Il y avait auparavant une recherche et développement. Désormais, il y a très peu de différenciation entre les produits.

Les suiveurs : le contexte est devenu similaire pour les fabricants de suiveurs à un axe. Il y a encore une certaine dose d'innovation avec de nouveaux produits, mais la concurrence aiguë a réduit les dépenses de R & D. Désormais des dizaines de sociétés (NClave, Soltec, GameChang, PV Matériel, SFR, Gestamp, ...) proposent des produits à un niveau de prix comparables à celui de NEXTracker, avec des conceptions similaires.

La différenciation des produits est de plus en plus difficile car tous les composants ou pièces clefs comme le contrôleur, le palier, le moteur, l'engrenage à vis sans fin et l'actionneur, sont maintenant disponibles sur le marché.

La forte concurrence a incité les fabricants de suiveurs à se concentrer sur la fourniture de service pour disposer d'une marge plus élevée, mais il s'agit de produits sur mesure. Dès lors, les services sont limités.

Les fournisseurs, dont le nombre s'élève à plusieurs centaines pour les cadres fixes inclinés, et à 30 pour les systèmes de suivi du soleil, recherchent des opportunités de fusion. Mais les acheteurs sont rares. Il ne reste plus aux fabricants qu’à réduire leurs coûts, à s'intégrer verticalement et à améliorer la qualité.

EnergyTrend du 9 mai .

.

* L'emploi mondial dans le photovoltaïque : croissance de 9 % en un an

Selon l'IRENA, l'industrie solaire photovoltaïque reste le principal employeur des énergies renouvelables dans le monde, avec 3,4 millions d'emplois, en hausse de 9 % sur 2016. Le solaire emploie le tiers de la main d’œuvre dans les énergies renouvelables. La Chine en représenterait les deux tiers à 2,2 millions (+ 13 % sur l'année précédente).

Les cinq premiers pays, à savoir la Chine, le Japon, les États-Unis, l'Inde et le Bangladesh, représentent environ 90 % des emplois solaires photovoltaïques mondiaux.

L’ensemble des énergies renouvelables a créé plus d'un demi-million d'emplois dans le monde en 2017, soit une progression de 5,3 % par rapport à 2016. Le nombre total atteint 10,3 millions en comptant les grandes centrales hydroélectriques. 60 % de ces emplois se situent en Asie. La Chine et cinq autres pays (le Brésil, les États-Unis, l'Inde, l'Allemagne et le Japon) représentent plus de 70 % de tous les emplois dans le secteur des énergies renouvelables.

Photon du 9 mai

.

LE MONDE

* Les habitations californiennes devront être à zéro émission de CO2

La Commission de l'Energie de la Californie devrait approuver le code de l'énergie du bâtiment applicable à partir de 2020. Il impose l'installation des systèmes de production d'énergie solaire photovoltaïque sur toutes les nouvelles maisons. Le but est d'annuler progressivement les émissions de gaz à effet de serre produites par les habitations résidentielles qui sont responsables de 11 % des émissions américaines.

Il s'agit de faire disparaitre la consommation d'énergie des habitations en utilisant les technologies actuellement disponibles : films solaires sur verre, réservoirs d'eau chaude et climatiseurs intelligents et dimensionnés, éclairage, énergie solaire et le stockage d'énergie.

Les normes d'efficacité de 2020 comprennent également des exigences de stockage par batterie. Le système doit être d'au moins 5 kWh. Il devra être d’une taille plus importante si les batteries doivent être utilisées par la compagnie d’électricité lorsque les besoins énergétiques actuels de l’habitation sont satisfaits.

Les bâtiments administratifs construits à partir de 2025 devront être à zéro émission. Les structures commerciales devront suivre à partir de 2030.

L'État de Californie est en train de construire un réseau électrique où chaque maison deviendra une mini-centrale génératrice d’énergie et responsable d'équilibrage de fréquence.

PV Magazine du 7 mai .

.

* En quoi la décision californienne est importante

PV Magazine essaie de répondre aux questions relatives au choix de la Californie d'imposer des panneaux PV dans les constructions neuves. Pour l’auteur, c'est l'information la plus importante depuis 2003 et l'instauration d'un tarif d'achat sur les productions d'énergie PV.

Combien cela va-t-il ajouter de solaire ? Il y a eu 113.000 unités construites en 2017 au prix moyen de 300.000 $. L'ajout de panneaux solaires n'augmentera pas de beaucoup le prix final des habitations. Or, la demande d'habitation est importante dans cet Etat. On peut donc miser sur 100.000 habitations dans l'année. Il faut se rappeler que la moitié de ce chiffre est constitué d'immeubles qui ont moins de place par habitant pour installer des panneaux sur leur toit.

La Commission de l'Energie envisage 74.000 nouvelles installations d'une puissance unitaire de 3 kW en 2020, soit un total de 219 MW. Ceci semble signifier qu'il y aura une grande partie d'immeubles d'habitation. Ce chiffre est à comparer avec les 127.000 systèmes PV résidentiels installés en 2017. Cette nouvelle norme pourrait doubler le marché.

Qui va installer ces systèmes ? Les 2.400 entreprises de Californie. De nombreuses entreprises situées dans d'autres Etats viendront certainement chercher de l’activité. Les grands installateurs et financeurs solaires nationaux bénéficieront probablement le plus de cette décision, car ils sont les plus susceptibles d'établir des relations fructueuses avec les constructeurs de maisons, et de gagner ainsi une grande part de marché. Sunrun sera probablement le mieux placé du fait de sa forte implantation dans l'Etat.

Combien cela va-t-il coûter ? Selon la Commission de l'Energie, le coût d'une installation sera compris entre 7.900 et 17.000 $, en fonction de la zone climatique où les systèmes seront installés. Le coût le plus fréquent sera compris entre 8.000 et 9.000 $, avec cette remarque que l'installation d'un système PV sur une maison neuve est bien moins chère que sur une maison existante. GTM estime que l'économie atteint 0,50 $ par watt.

La CEC a estimé que cette mesure allait éliminer la demande de 323 GWh d’électricité et supprimer 114.000 tonnes de gaz à effet de serre seulement la première année.

Quel type de système PV sera adopté ? Le toit de Tesla ou bien les systèmes intégrés au bâtiment pourraient être favorisés. Les propriétaires pourraient aussi choisir l'option la moins chère. Cependant sur les petites surfaces de toits, le recours aux panneaux ayant un rendement élevé sera souvent rentable. Il faut aussi penser que l'obligation pourra être remplie par des toits communautaires notamment pour les bâtiments étant à l'ombre. Les choix se porteront sur le silicium multicristallin, les couches minces de First Solar et les produits très onéreux.

Qu'est-ce que cela signifie pour les autres Etats américains et les autres pays ? L'initiative californienne servira de modèle et se diffusera aux Etats-Unis. C'est pourquoi, c'est la décision la plus importante depuis l'instauration par l'Allemagne des tarifs d'achat.

PV Magazine du 11 mai .

.

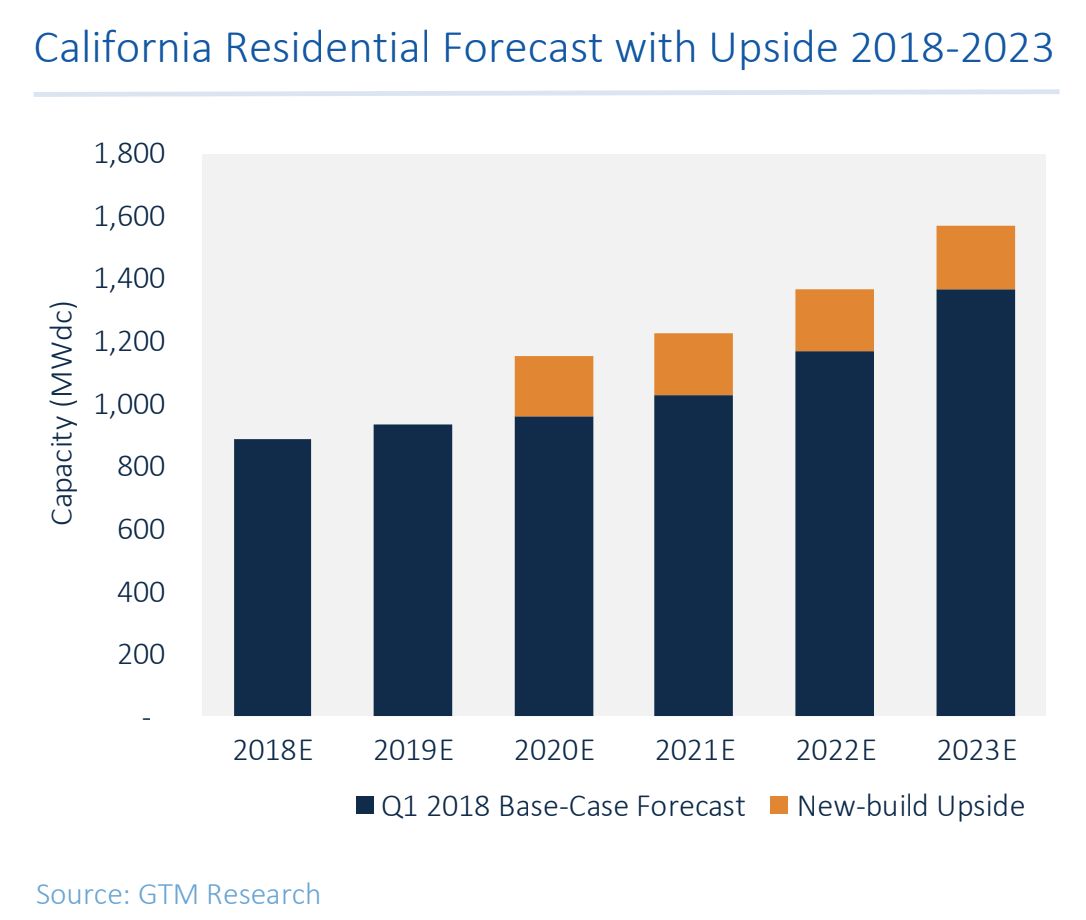

* GreenTech Media analyse la décision californienne

GreenTech Media analyse aussi la décision californienne. Celle-ci concerne toutes les nouvelles résidences et les rénovations importantes de bâtiments de moins de trois étages à partir de 2020. Le bureau d''étude estime que cela augmentera de 14 % les ventes PV entre 2020 et 2023. C'est un potentiel d'installation de 650 MW dc supplémentaires par rapport aux estimations de construction pour les installations résidentielles. Près de 75.000 nouvelles maisons selon la Commission de l'Energie (CEC) sont concernées en 2020. Sur la base de cette analyse, l'énergie solaire représentera 23 % des nouvelles installations en 2020, soit 222 mégawatts, et 900 MW d'énergie solaire pour la période 2020-2023, ce que GTM réduit à 650 MW.

C'est une excellente nouvelle pour le secteur solaire résidentiel qui avait tendance à s’essouffler.

GTM comme la CEC suppose que la taille moyenne d'une installation PV en Californie ne sera que de 3 kW. Ces systèmes sont plus petits car les nouvelles maisons seront plus économes en énergie et elles le deviendront de plus en plus avec de nouvelles normes concernant l'éclairage et la ventilation qui s'imposeront dès 2020. GTM dès lors considère que les 650 MW en quatre ans sont un minimum, tout en ne connaissant pas le nombre de maisons qui seront exemptées d’installation pour la raison qu'elles sont ombragées, ou impropres aux panneaux solaires sur leur toit. GTM ne tient pas compte des bâtiments multifamiliaux de moins de trois étages car ils sont inclus dans la rubrique logement non résidentiel.

Selon la CEC, les tailles des systèmes PV varieront entre 2,7 kW et 5,7 kW selon les régions.

Ce qu'on ne peut pas envisager, c'est la façon dont l'offre PV sera présentée. Les installateurs soumettront leurs offres aux promoteurs immobiliers. Cette démarche exclut les coûts élevés d'acquisition de clients lorsqu'il s'agit d'installation sur des maisons existantes, mais on ne connait pas les marges des installateurs pour les nouvelles constructions, ainsi que leur attitude : délaisseront-ils les clients dont la toiture est à rénover ? Pour les installateurs, la mesure est très favorable car ils pourront augmenter leur volume d'activité.

GreenTech Media du 11 mai .

.

* Dynamisme turc pour le PV

Au cours des quatre premiers mois de 2017, la Turquie a installé 1,2 GW (contre 1,7 GW pour l'ensemble de l'année 2017), portant la capacité installée à 4,6 GW à fin avril.

Ces chiffres incitent certains bureaux d'études turques à envisager un volume d'installations qui s’étagent (selon les scénarios) jusqu’à 30 GW solaires en 2026.

PV Magazine du 9 mai

.

LES SOCIÉTÉS

* SMA au 1er trimestre : évolue de plus en plus vers les services

Au 1er trimestre, SMA a augmenté de 5 % son chiffre d'affaires à 182 Md € en un an. Les ventes d'onduleurs sont passées de 1,7 à 1,8 GW. Le résultat opérationnel est passé de 2,5 M€ à 4,3 M€. En revanche, le bénéfice net est revenu de 6,3 M€ à 2,8 M€ sans que ce recul soit expliqué.

Le carnet de commandes s'élève à 647 millions d'euros, dont 391 millions d'euros dans le secteur des services et 256,3 millions d'euros pour les produits.

Au vu de cette évolution, la direction confirme ses objectifs pour 2018 (CA entre 900 et 1.000 M€). L'EBE sera compris entre 90 et 110 M€ ce qui comprend 10 M€ investis dans l'activité numérique et 50 M€ de dépréciation. La société poursuit sa migration vers les services énergétiques.

PV Magazine du 9 mai .

.

* Où veut aller SunPower ? Y a-t-il une stratégie d'entreprise ?

SunPower est en perte chaque trimestre depuis de nombreuses années. Au 1er trimestre, pour un chiffre d'affaires augmenté de 19 % à 392 M$, la perte opérationnelle atteint 134 M$ (marge nette négative de 34 % du chiffre d’affaires) et une perte nette de 148 M$ soit une marge nette négative de 40 % du chiffre d'affaires. La société cherche une solution non pas en réduisant les frais internes de fonctionnement ou bien en cherchant à se renforcer sur son cœur de métier comme le fait Enphase Energy, mais en tâtonnant dans différentes directions, ce qui appauvrit la société et désoriente ses équipes.

Il y a un an, la société avait lancé une importante initiative de restructuration en lançant la nouvelle série de panneaux P plus économiques, car le taux de conversion de ses produits haut de gamme est progressivement rattrapé par les taux de conversion des produits chinois mono ou multicristallins PERC. La direction ne semble plus croire en son produit présenté à l'époque comme rénovant l'entreprise, qui devait lui ouvrir de nouveaux débouchés à un prix inférieur avec un taux de conversion compétitif.

Du fait des importantes pertes de la division grandes centrales, un an après, une nouvelle orientation stratégique est élaborée. Il est décidé l'abandon de la construction de grandes centrales qui était le cœur de l'entreprise il y a quelques années et qui représente 25 % du chiffre d’affaires au 1er trimestre). La société sera obligée de sortir de l'activité d'équipement de centrales (BoS). Elle sera probablement obligée de quitter l'activité conception de centrales (le logiciel Oasis Power Plant) sur lequel la société a beaucoup investi. Ceci laisse et laissera les clients dans l'incertitude sur leur avenir.

Le nouvel futur de la société est perçu avec les installations distribuées ou résidentielles (en croissance de 35 % d'une année sur l'autre), et avec les installations commerciales et industrielles (+ 50 %). La société met en avant ses solutions personnalisées pour les installations résidentielles et commerciales (Equinox et Helix), ainsi qu'une nouvelle génération de technologie (NGT) qui sera 40 % moins chère que l'actuelle technologie de contact arrière intégré (IBC).

Alors que la société perd beaucoup d'argent, SunPower rachète SolarWorld pour acquérir son implantation industrielle aux Etats-Unis (pour une somme non dévoilée), vend sa société de rendement 8point3 pour 380 M$ (soit un prix inférieur à celui du cours de bourse), vend des baux de location pour 200 M$, et d'autres actifs pour 400 M$...

Le DG s'affirme optimiste même si la société perdra encore 100 à 125 M$ au second trimestre. Quant au directeur financier, il a compris. Il a remis sa démission.

PV Magazine du 9 mai

NDLR Sans commentaire devant cette désagrégation de l’entreprise .

.

* Daqo au 1er trimestre

Les ventes de silicium se sont établies à 5.411 tonnes (+ 28 % en un an), pour une production de 5.657 tonnes. La baisse du prix du silicium durant la période entraine une stagnation du chiffre d'affaires. Le résultat opérationnel s'établit à 43,6 M$ (+ 36 % sur le 1er trimestre 2017).

La société compte porter sa capacité de production de 18.000 tonnes par an en 2017, à 25.000 tonnes en 2018 et atteindre 30.000 tonnes en 2019.

PV Magazine du 8 mai .

.

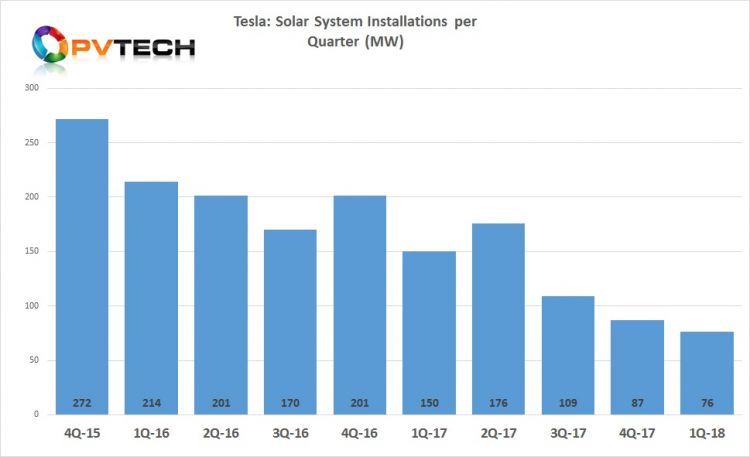

* Le solaire et le stockage de Tesla au premier trimestre

Le chiffre d'affaires solaire et de stockage de Tesla au premier trimestre a augmenté de 92 % par rapport à la même période de l'année dernière et de 38 % par rapport au quatrième trimestre 2017.

Dans sa présentation des comptes trimestriels, le PDG de Tesla a indiqué que 373 MWh de stockage avaient été installés au cours du 1er trimestre soit une hausse de 161 % sur le 4ème trimestre 2017. Le PDG vise un triplement des mégawattheures déployés en 2018, car le carnet de commandes continue de croître. L'attention de la direction est centrée sur la fourniture des batteries de stockage car le retard de livraison est encore grand.

Après avoir construit 100 MW /129 MWh en Australie, Tesla est prêt à construire une centrale de 1 GWh. Une telle annonce est liée à la survenance d'une bonne occasion. Tesla a indiqué avoir installé 76 MW d'énergie solaire sur les toits au 1er trimestre. La vente en porte à porte a été abandonnée au profit de partenariat avec des détaillants (avec de stands de démonstration dans leurs enceintes) et de ventes directes de système solaires et de stockage dans les salles d'exposition et en ligne. Le PDG estime que les ventes de systèmes solaires augmenteront lorsque les livraisons de systèmes de stockage auront été réalisées car nombre d'acheteurs attendent de pouvoir disposer de batteries avant de rénover leur toiture

GreenTech Media du 11 mai .

.

* SolarEdge au 1er trimestre; élargissement de l'activité

Au 1er trimestre, SolarEdge a augmenté son chiffre d'affaires de 82 % à 209 M$. La marge brute s'est améliorée de 4 points à 37,9 %. Les livraisons ont atteint 800 MW augmentant de 76 %.

La société entre sur le marché de l'alimentation énergétique ininterrompue en acquérant les actifs de Gamatronic. Cette dernière fabrique et distribue des solutions d'onduleurs. Ses produits sont utilisés par des industriels, des commerçants ou des hôpitaux qui ont besoin d'une alimentation électrique ininterrompue. Pour SolarEdge, c'est une étape vers de nouveaux domaines d'activité hors du solaire.

PV Magazine du 11 mai .

.

* Pourquoi l'acquisition de Gamatronic est-elle importante pour SolarEdge ?

GTM explique pourquoi l'acquisition de Gamatronic est importante pour SolarEdge : Gamatronic Electronic Industries apporte des onduleurs et des batteries au catalogue de SolarEdge. Il est un fournisseur de systèmes d'alimentation sans coupure (UPS) pour les entreprises commerciales et industrielles du monde entier. Elle est acquise pour 11,5 millions de dollars.

Il y a une semaine, SolarEdge avait lancé un système de gestion de centrale électrique virtuelle dans les nuages. Ceci transforme les optimiseurs et onduleurs en centrales de contrôle des ressources énergétiques distribuées. Ce lancement marque le début d'un système qui contrôle déjà les maisons dans trois pays : dans le Vermont (Etats-Unis), Green Mountain Power exploite les capacités de SolarEdge pour gérer une petite mais croissante flotte de maisons intelligentes équipées de batteries Tesla Powerwall, de chauffe-eau contrôlable par le réseau, de thermostats Nest et de chargeurs intelligents. Aux Pays-Bas, la compagnie d’électricité Eneco utilise la plate-forme de l'entreprise pour son offre de batteries résidentielles CrowdNett. En Australie, l'entreprise AGL a choisi SolarEdge, avec Tesla et LG, pour déployer son projet de centrale électrique résidentielle.

Les onduleurs de SolarEdge servent de points de contrôle des panneaux solaires, des batteries et des chargeurs de véhicules électriques. Ils mettent constamment à jour l'état de la batterie, l'état de la production d'énergie solaire et fournissent d'autres données clés. Mais ils servent également de nœud final pour une plate-forme basée sur le cloud qui orchestre leur fonctionnement.

Avec SolarEdge, l'utilisateur voit quelle est la quantité d'énergie dont il dispose. Les onduleurs gèrent les ressources énergétiques distribuées qui fournissent un certain nombre de services précieux au réseau : réduction de la charge pendant les pics de demande ou amélioration d'une sous-station trop sollicitée.

Les fournisseurs d'énergie au détail disposent des outils nécessaires pour réduire les coûts, augmenter les revenus en fonction des fluctuations momentanées des prix de l'énergie, et gagner des parts de marché dans le domaine de l'énergie distribuée.

SolarEdge ne se lance pas dans le regroupement et l'appel d'offres de maisons connectées pour générer des revenus. Cette nouvelle activité ne rapportera pas beaucoup de chiffre d'affaires mais elle devrait en générer dans l'avenir avec de marges bénéficiaires élevées. Pour le moment, l'extension de ces nouvelles activités est encore limitée par des facteurs réglementaires et économiques.

SolarEdge n'est pas le premier à proposer des services au réseau. En 2016, le principal concurrent Enphase avait présenté son propre service d'optimisation du réseau, mais cette société a réduit ses ambitions pour restaurer sa situation financière.

GreenTech Media du 12 mai .

.

* L'associé chinois de SunPower va lancer un produit concurrent !

Le chinois Zhonghuan Semiconductor, fabricant de plaquettes solaires va acquérir 90 % du chinois GD Solar, auprès de Guodian Technology & Environment pour 101 M$.

En février 2017, Zhonghuan s'était associé à Dongfang Electric et à SunPower, au sein de DZS Solar, pour fabriquer les panneaux à bardeaux de la série P pour l’américain.

Cette acquisition porte sur un site de production de 88 hectares, des installations et une ligne de production de cellules solaires HIT de type N. Cet ensemble, d’une capacité de panneaux de 5 GWc, produira des panneaux à bardeau à haute efficacité et une capacité de coupe au diamant de lingot de 10 GWc.

L'article mentionne que « la plupart des brevets ne sont pas respectés en Chine et que de nombreux fabricants sont entrés dans le secteur des panneaux à bardeaux »

Digitimes du 10 mai

NDLR Si nous comprenons bien, encore une fois SunPower a bien mal joué. Là il s’en était remis à des chinois pour produire ses panneaux ! Un des associés, uniquement fabricant de plaquettes ayant appris comment se fabriquent les panneaux à bardeaux, prend l'initiative de produire des panneaux concurrents, certainement avec la même technologie.

Rappelons que l'accord entre les trois entreprises ne date que de février 2017. La présentation du panneau à bardeaux de 400 watts remonte seulement à janvier 2018.

SunPower n’a plus que ses yeux pour pleurer !

Comment qualifier les choix de SunPower ?

.

DIVERS

* Blue Sky Energy propose un stockage solaire résidentiel à base d'eau salée

Blue Sky Energy propose un stockage solaire résidentiel à base d'eau salée. PV Magazine interroge son concepteur :

La technologie est comparable à celle des batteries à plomb, sauf que seuls les matériaux naturels sont utilisés. L'électrolyte est constitué d'eau salée. Les ions se déplacent de l'anode à la cathode et inversement. Cette technologie de stockage permet une décharge à 100 % sans endommager la batterie. En raison des matériaux utilisés, la batterie est non toxique, non inflammable, et non explosive.

Cette technologie est celle d'Aquion et du chinois Benan Energy.

Cette batterie n’utilise aucun matériau dangereux ou de terres rares, a une faible autodécharge, ne nécessite aucun entretien et robuste, peut être déchargée en totalité et est capable de durer plus longtemps sans chargement. Les réservoirs de stockage ont une large gamme de température de - 5 degrés à + 50 degrés Celsius pour la nouvelle génération. Ils sont faciles à installer.

Les inconvénients sont la faible densité d'énergie (deux fois moindre que le lithium) et le taux de C, qui est limité à 0,5° C

Le prix d’une telle batterie est proche de celle au lithium.

La société a développé un système complet « Greenrock » et a installé 300 réservoirs de stockage. Ce sont surtout des équipements pour le résidentiel et occasionnellement pour le commercial jusqu'à 100 kWh.

Le potentiel de développement parait important du fait de sa sécurité. Les distributeurs présentent ce réservoir d'eau salée « Greenrock » comme une alternative aux produits conventionnels (principalement le lithium). Un client final sur trois opte pour la technologie de l'eau salée, mais le réseau de distribution est encore très limité.

PV Magazine du 10 mai .

.

* La Banque Mondiale voit le cours de l'argent métal se stabiliser d'ici fin 2018

La Banque Mondiale fait le point sur le marché de l'argent métal. Depuis un plus haut de 18,23 $ l’once en 2016, le prix de l'argent a reculé revenant à 17,49 $ l'once au 1er trimestre 2017, puis à 16,47 $ en mars 2018. Les prévisions pour la fin 2019 envisagent une stabilité avec un cours de 16,91 $.

Le Mexique a produit 5.397 tonnes en 2017, mais la Chine a raffiné 6.000 tonnes l'an dernier. La Chine et les Etats-Unis sont alternativement les plus gros consommateurs d'argent métal. Le différend commercial entre ces deux pays pourrait influencer le cours de ce produit indispensable pour la fabrication des cellules PV. D'où les tentatives des fabricants de pâtes de métallisation de trouver un substitut à l'argent.

PV Magazine du 11 mai .

.

* Découverte pour stabiliser la pérovskite à haute température

Des chercheurs à l'OIST d'Okinawa ont trouvé une solution pour maintenir l'efficacité de conversion et la stabilité opérationnelle à haute température de cellules à la pérovskite inorganique : l'efficacité de conversion de cette cellule a chuté de seulement 8 % après 300 heures d'ensoleillement.

Le prototype de cellule pérovskite est constitué de plusieurs couches de matériaux. Le substrat est un verre de quelques millimètres d'épaisseur. La deuxième couche au-dessus du substrat est un film conducteur fait d'oxyde d'étain dopé au fluor (FTO). Au-dessus du film FTO se trouvent une couche photo-catalytique de dioxyde d'étain (TiO?) et une couche de pérovskite photo-active (CsBX3). La couche supérieure est composée de carbone.

Pour atténuer davantage la dégradation due à la chaleur, l'équipe OIST a remplacé les électrodes en or conventionnelles par celles à base de carbone.

Les avantages qu'offrent les matériaux à base de pérovskite consistent en une plus grande absorption de la lumière, un coût de production plus bas et la possibilité de se dissoudre dans un solvant. Ce dernier avantage est particulièrement intéressant car la solubilité des matériaux de type pérovskite leur permet d'être directement appliqués par pulvérisation sur un substrat. Cependant, les matériaux pérovskites présentent également deux inconvénients majeurs : l'instabilité et la dégradation lors de l'exposition à la chaleur. La recherche de solutions à ces deux problèmes élargira considérablement l'opportunité des cellules solaires à pérovskite sur le marché de l'énergie verte.

L'équipe d'OIST va se concentrer sur l'augmentation de l'efficacité de la conversion, actuellement de 6,1 %.

EnergyTrend du 7 mai

.

Le Fil de l'Actu n°233 du 14 mai 2018