L R AS Published on Monday 30 April 2018 - n° 231 - Categories:les articles de la semaine

le Fil de l'Actu n°231 du 30 avril

LES POINTS IMPORTANTS DE L'ACTU DE CETTE SEMAINE (le Fil de l'Actu n°231 du 30 avril)

FRANCE

* Rapport de la cour des comptes : rééquilibrage du fonds chaleur et recentrage du CITE

* Partenariat Engie-Sonnen pour l'autoconsommation en France

* Panorama du financement participatif en 2017

.

LA FILIÈRE

* Les prix du 25 avril : dans l'attente d'une reprise de la demande

* La consolidation parmi les fabricants de coupes au diamant va intervenir

* Ralentissement de l'activité en 2018 chez les fabricants d'équipements allemands

* Fort recul des commandes d'investissement au 4ème trimestre 2017

* La transition énergétique se réalise actuellement

* Les chaines de blocs ne seraient pas assez sûres et efficaces

.

LE MONDE

* L'Europe va bénéficier d'un nouveau boom solaire

* La Chine a installé 9,6 GW au cours du premier trimestre

* Est-ce que 2018 sera identique à 2017 en Chine ?

* Avalanche de projets solaires en Espagne

.

LES PRODUITS

* Mise au point d'une colle conductrice

* LONGi nouveau champion du rendement de panneau demi-cellules

* Nouvelle usine de production de lithium en 2019

.

LES SOCIÉTÉS

* First Solar va construire une nouvelle usine aux Etats-Unis

* Les obtentions d'enchères d'Acciona surprennent par leur ampleur

* Relance de la production chez Wacker au 2eme trimestre

* REC Silicon au 1er trimestre

* Sur l'exercice, Kyocera est en perte sur l'activité solaire

* Les comptes de Yingli du 4ème trimestre et de l’exercice 2017 sont catastrophiques

.

DIVERS

* Mobasolar lance la première table d'extérieur solaire

LE DEVELOPPEMENT DE CES TITRES

FRANCE

* Rapport de la cour des comptes : rééquilibrage du fonds chaleur et recentrage du CITE

le texte de Tecsol : http://tecsol.blogs.com/mon_weblog/2018/04/rapport-de-la-cour-des-comptes-r%C3%A9%C3%A9quilibrage-du-fonds-chaleur-et-recentrage-du-cite.html

Pour lire l'ensemble du rapport de la Cour des Comptes : http://tecsol.blogs.com/files/20180418-rapport-soutien-energies-renouvelables.pdf

Tecsol du 24 avril.

.

* Partenariat Engie-Sonnen pour l'autoconsommation en France

Engie et Sonnen, spécialiste allemand du stockage, vont proposer une solution solaire-plus-stockage pour l'autoconsommation sur le marché résidentiel français. La configuration de la batterie va de 2,5 à 15 kWh, permettant un taux d'autosuffisance pouvant atteindre 96 %. Ces batteries ont déjà été installées dans 30.000 foyers dans le monde.

Les deux partenaires soulignent que le prix de l'électricité a augmenté d'environ 20 % au cours des deux dernières années et qu'un programme incite actuellement à réaliser des projets d'autoconsommation d'énergie solaire.

Engie est actif par le biais de la filiale hollandaise de Sungevity, acquise l'an dernier.

PV Magazine du 26 avril.

.

* Panorama du financement participatif en 2017

Le financement participatif en 2017 pour les énergies renouvelables a collecté 20,5 millions d'euros auprès de particuliers. Ceci représente une hausse de 78 % sur 2016. 92 opérations (dont 42 pour le PV) ont été financées, en hausse de 39 % en un an par dix plateformes actives sur les EnR l'an dernier. Ces 20,5 M€ n'incluent pas le résultat des appels d'offres CRE4 dont un tiers des projets a été en partie financé par des particuliers.

Le photovoltaïque et l’éolien se partagent l’essentiel des sommes investies, presque exclusivement en dette (prêts, obligations, mini-bons).

Le succès du financement participatif devrait persister en 2018, car on constate que les projets proposés sont financés rapidement. On constate que les souscripteurs des années passées réitèrent majoritairement leur confiance à de nouveaux projets. Les développeurs de projets s'appuient de plus en plus sur une communauté d'investisseurs particuliers fidèles. C'est que l'offre est jugée relativement liquide et sur un horizon raisonnable (5 à 6 ans).

Parmi les points critiquables, le niveau de financement participatif (entre 10 % et 40 % selon les projets) est jugé trop élevé pour obtenir le bonus de 1 € par kWh. Une moyenne pondérée indique que 62 % des projets ont bénéficié du bonus qui s'élevait à 3 € / kWh en 2017.

Autre critique : l'épargne des français est assez concentrée sur l'Ile de France et l'Auvergne-Rhône-Alpes. Dès lors, limiter les financements participatifs aux régions limitrophes des investissements interdit à de nombreux donateurs de participer à des projets.

GreenUnivers du 25 avril

.

LA FILIÈRE

* Les prix du 25 avril : dans l'attente d'une reprise de la demande

Les fabricants de la filière attendent que les prix prennent une orientation. Ils scrutent l'évolution des cotations sur les plaquettes. Cet attentisme freine les échanges car les vendeurs hésitent à fournir aux prix actuels attendant leur remontée liée à une augmentation des volumes d'installation en Chine à la fin du second trimestre.

Le silicium : il y a une pénurie de monosilicium. Les commandes pour mai ont occupé plus de la moitié des capacités de production. Les fabricants chinois ont maintenu leurs prix à 130 RMB/ 135 RMB le kilogramme. Les prix des fabricants étrangers ont été tirés à 14 $ le kg par la demande chinoise. Pour le multicristallin, l'offre a été suffisante. Pourtant, certains fabricants ont augmenté l'utilisation de leur capacité. Ainsi, le prix se cantonne entre 121 RMB et 125 RMB le kg. A court terme, le prix du polysilicium devrait augmenter.

Les plaquettes : les prix sont restés stables cette semaine. Les fabricants de plaquettes monosilicium travaillent à pleine capacité car il y a un doute sur la possibilité de s'approvisionner en silicium monocristallin. Ceci aura un effet sur les prix qui pourraient augmenter légèrement.

Les stocks de plaquettes polycristallines sont encore conséquents et la demande est léthargique. Ceci s'explique aussi par l'existence des stocks chez les fabricants de cellules. Leur urgence à acheter n'est pas manifeste. Dès lors, certaines transactions s'effectuent en dehors des prix du marché. S'il n'y a pas de réveil de la demande, il faut s'attendre à un recul des prix.

Les cellules : la demande pour les cellules PV mono-silicium était à la hausse cette semaine. Elle provient d'Europe, mais aussi de Chine qui achète surtout des produits PERC à haute performance. Les grands fabricants produisent à pleine capacité des cellules monosilicium PERC. La demande est supérieure à l'offre.

Les cellules multicristallines subissent une tendance différente : les stocks en Inde et la production de cellules de mauvaise qualité ont freiné la demande. La demande pour le silicium noir n'est pas encore établie.

Les panneaux : les fabricants poursuivent leur politique de déstockage. La haute saison qui était anticipée ne se produit pas. Seuls les produits monosilicium performants sont très demandés, d 'où une hausse de leurs prix. Ceux des autres panneaux restent stables. Actuellement, on peut négocier les prix. La filière s'attend à une ou deux semaines avant le réveil de la demande.

EnergyTrend du 26 avril

Le tableau des prix est sur le site.

.

* La consolidation parmi les fabricants de coupes au diamant va intervenir

A partir du second semestre 2018, la consolidation va toucher les fabricants de machines de coupe par fil diamanté, car l'ensemble du marché sera équipé (70 % des fabricants chinois de plaquettes étaient déjà équipés fin 2017). Le développement du marché avait attiré de nombreux fabricants entrainant une chute des prix à 150 ou 160 RMB le kilomètre au premier trimestre 2018. Désormais les prix remontent à 220 ou 230 RMB (33,10 à 34,60 $) le kilomètre. Comme la demande dans la filière PV était faible en début d'année, les acheteurs ont été sélectifs et ont préféré les meilleurs fournisseurs. A l'inverse, ceux qui avaient une qualité inférieure ont été délaissés. Les meilleurs du marché sont Yanglin Metron, Changsha Dialine, Sanchao et Zhejiang Tony Electronic. Ils sont les principaux fournisseurs de DWS en Chine. Cette sélection provient de ce que la qualité des plaquettes varie fortement selon la qualité du matériel. Les meilleurs fabricants ont des machines qui peuvent avoir jusqu'à six chaines simultanées de coupe, alors que d'autres fabricants ne proposent que des machines à une seule coupe. Ainsi seules une demie douzaine d’entreprises pourraient survivre sur la cinquantaine actuellement en compétition.

Digitimes du 27 avril.

.

* Ralentissement de l'activité en 2018 chez les fabricants d'équipements allemands

Après une bonne fin d'année 2017, les équipementiers allemands envisagent une demande plus faible en 2018, tout en prévoyant une progression de 9 % des ventes, selon VDMA. La progression tomberait à 3,5 % en 2019.

Au 1er trimestre, 51 % des entreprises ont déclaré des commandes en baisse et 45 % des commandes constantes, par rapport à la même période de l'an dernier.

Cette situation moins favorable provient de ce que de nouvelles capacités de production ont été mises en service au cours des douze derniers mois, et qu’il y a donc moins de besoins.

Les fabricants d'équipements sont satisfaits du niveau actuel des prix. Le secteur a déclaré un niveau d'emploi stable, 44 % des entreprises prévoient d'embaucher; 23 % souhaitent réduire leur personnel.

La réduction de la demande en provenance de la Chine pourrait être au moins partiellement compensée par la demande accrue de nouvelles installations de production dans d'autres régions du monde, que ce soit l'Inde, ou le Moyen Orient.

PV Magazine du 25 avril.

.

* Fort recul des commandes d'investissement au 4ème trimestre 2017

Le 4ème trimestre a bénéficié des commandes antérieures, augmentant le chiffre d’affaires de 117 % sur le 3ème trimestre, mais la demande s'est calmée en fin d'année, selon le syndicat allemand des fabricants de machines VDMA. C'est spécialement ce cas pour les équipements de production de cellules. Ceci entraine une baisse des prix. Les nouvelles commandes proviennent de machines pour la fabrication de PERC et de silicium noir et aussi pour les couches minces.

Les exportations ont atteint un niveau record de 93 % au 4ème trimestre. Les ventes sont essentiellement effectuées en Asie 62 % en Chine, Taïwan 1 %, Inde 1 %, le reste de l’Asie 8 %. L'Amérique reste la seconde zone avec 18 %, l'Allemagne 7 %, le reste de l'Europe 5 %.

Les ventes du 4ème trimestre ont été réalisées à 53 % avec les couches minces et à 44 % avec la production de cellules. Les 3 % restants ont été destinés au silicium, à la fabrication de lingots, de plaquettes, de panneaux …

Plus inquiétant, les commandes reçues ont diminué de 41 % entre le 3ème, et le 4ème trimestre et mais elles s'accroissent encore de 9 % sur le 4ème trimestre 2016. Actuellement, les carnets de commande sont pleins. VDMA estime que les objectifs de développement de l'industrie PV en Chine laissent présager la poursuite d'importantes commandes dans l’avenir.

Photon du 26 avril

NDLR La proportion des ventes au 4ème trimestre (53 % avec les équipements de couches minces et 44 % avec les cellules) ne mentionne pas l'existence d’importants investissements dans la production de silicium en Chine. Ceci veut dire probablement que la fabrication des équipements se développe en Chine et absorbe les commandes des producteurs de silicium.

La proportion de ventes de matériel pour la production de couches minces (53 % du total) intrigue car il se peut qu'il y ait concentration sur un trimestre du total de commandes. Il se peut que les allemands soient encore recherchés dans ce domaine très pointu et beaucoup moins dans d'autres domaines de la filière de production (panneaux ou plaquettes), ce qui manifesterait une perte de compétitivité inquiétante. Il est curieux que la coupe de lingots au fil de diamant qui se généralise dans la filière, ne soit pas présent dans ce panorama. Même la production de panneaux est ridiculement faible... Qu'est-ce que cela veut dire ? Est-ce l’indication de pertes de marché importantes ? Pourquoi des pans entiers de la filière ne sont plus livrés par les équipementiers allemands ?

Si les investissements industriels destinés à Taïwan représentent 1 % des ventes allemandes, ceci veut dire que les outils industriels vieillissent et que la compétitivité déjà érodée va disparaitre bien vite...

On aurait aimé un récapitulatif sur l'année car le 4ème trimestre pourrait être biaisé par des ventes spécifiques telles que les couches minces... Il aurait été bon qu’un ordre de grandeur du chiffre d'affaires de la profession soit fourni. C'est une chose d'exporter 93 % de 10 M€, ou 93 % de 100 M€ !.

.

* La transition énergétique se réalise actuellement

Le PDG de l'Institut Rocky Mountain qui a animé le Forum des investisseurs à Berlin le 17 et 18 avril, a présenté différentes conclusions :

- la baisse incessante des coûts, en particulier éoliens et solaires, signifie que la transition dans le secteur de l'électricité est en bonne voie et que le financement de la transition en cours n'est plus le plus grand défi.

- l'électricité seule ne suffit pas, car on ne voit pas comment il y aura l’utilisation de cette énergie dans d'autres industries comme l'aviation, la marine, l'acier, le ciment et les industries lourdes.

- De nombreux investissements vont être abandonnés. Un montant de 200 milliards de dollars a été cité. Ainsi, les investissements dans le charbon et dans le gaz seront supprimés. Ceci a des conséquences sur d'autres industries par exemple sur les chemins de fer américains : le charbon représente 50 % du transport ferroviaire aux Etats-Unis. Ces investissements interrompus ou mis au rebut ont déjà été payés. Qui les dédommagera ? Les investisseurs qui ont fait de mauvais choix ne pourront pas être indemnisés. Comment les salariés de ces industries pourront-ils se reconvertir ? Faudra-t-il les indemniser ? La transition énergétique pose des problèmes auxquels on n'a pas encore songé, mais qui interviendront nécessairement.

- Le véritable basculement (décollage) vers la transition énergétique a lieu probablement en ce moment, mais la fermeture de la dernière centrale au charbon interviendra peut-être dans dix ans. Nous sommes au milieu de la transition énergétique. L'Accord de Paris il y a deux ans est le moment où le monde a décidé de décarboniser ensemble le système énergétique mondial.

- L'Allemagne a fourni les instruments politiques et d'anticipation pour cette transition. Elle a instauré les tarifs de rachat. Elle a privilégié les industries solaires et éoliennes. Elle a fermé ses centrales nucléaires. Elle a protégé ses industries ne reportant le coût des fermetures sur les consommateurs. De même, elle oriente les choix vers le véhicule électrique. L'Allemagne montre la voie et est en avance sur bien d'autres pays dont les Etats-Unis.

PV Magazine du 27 avril.

.

* Les chaines de blocs ne seraient pas assez sûres et efficaces

Selon ses promoteurs, la technologie de la chaine des blocs (blockchain) est pleine de promesses. Elle pourrait changer le monde comme internet l'a fait.

Pour le professeur à l’EPFL Bryan Ford, il y a deux sortes de chaines de blocs, celles publiques comme le Bitcoin et l'Ethereum, et les chaines de blocs privées réservées à des membres d'un réseau identifiés et autorisés

qui fonctionnent parfois avec un organe central de contrôle. Mais dans les deux cas, de sérieux problèmes – en matière de sécurité et d’efficacité – existent aujourd’hui.

Par définition, la chaine des blocs est une technologie de stockage et de transmission d’informations, transparente, sécurisée, et fonctionnant sans organe central de contrôle. Par extension, une blockchain constitue une base de données qui contient l’historique de tous les échanges effectués entre ses utilisateurs depuis sa création. Elle est partagée entre ses différents utilisateurs, sans intermédiaire, ce qui permet à chacun de vérifier la validité de la chaîne. Les principales chaines de blocs publiques existantes sont extrêmement énergivores, à cause de la façon dont elles ont été développées, et qui est particulièrement inefficace. Dans le cas du Bitcoin, le système de minage (le procédé par lequel les transactions Bitcoin sont sécurisées, à travers les calculs des mineurs) a économiquement évolué de telle façon qu’il a conduit à une recentralisation du pouvoir consensuel. La plupart des droits de vote sont aujourd’hui détenus par un très petit groupe.

En fait, pour la plupart des chaines des blocs publiques actuelles, il suffirait de trois mineurs - ou partenaires - pour collecter plus de 50% des voix et compromettre complètement le système. Avec le Bitcoin, en particulier, plus du 60 % de la puissance totale du haschrate (le hashrate détermine la puissance de calcul d’un mineur ou d’un réseau de minage) proviennent d’organisations d’un seul pays, la Chine, parce que l’énergie y est bon marché. Par principe, le Bitcoin est une crypto monnaie qui pourrait être complètement contrôlée par le gouvernement chinois à tout moment s’il le souhaitait. Il n’est pas décentralisé d’un point de vue géopolitique.

Le gros problème des chaines des blocs privées, c’est qu’aucune des implémentations actuelles n’incarnent réellement le concept de la confiance distribuée. Ils prétendent être cohérents avec ce paradigme, mais la majorité utilise en fait un algorithme faillible ou une infrastructure de clé publique, des procédés insuffisants pour garantir ce principe de confiance distribuée auquel croient les gens - en particulier dans le monde des affaires - et pensent obtenir de ces systèmes.

Pourtant, cette technologie possède un énorme potentiel de changer le monde pour le mieux à condition qu'elle respecte la décentralisation et la confiance distribuée. Elle permet (NDLR en principe) de contribuer à limiter la corruption et augmente la transparence.

Ce qui inquiète M. Ford, c'est l'énorme malentendu ou la déconnexion entre ce qui est présenté et ce que les systèmes actuels peuvent faire et ne pas faire. C’est aussi le faible niveau de leur sécurité.

Devant l'engouement, de nombreux concepteurs de solutions ne se soucient pas de la sécurité et d'autres facteurs de qualité des technologies. De nombreux systèmes peu sûrs risquent d'être piratés. « Tôt ou tard, cette bulle va finir par éclater. Et la grande question qui subsiste sera de savoir si le potentiel du système de chaines des blocs survivra ». Est-ce qu'en éclatant cette bulle décrédibilisera cette technologie ?

L'Agefi du 16 avril

NDLR A chaque fois (cf autoconsommation, photovoltaïque, circulation automobile, libertés publiques …), l’espoir des promoteurs ou du public est que le nouveau procédé permette un retour à individualisme ou à l’autonomie. La seule orientation qui en résulte, est que le nouveau procédé conduit à une centralisation ou à une socialisation plus grande qu’auparavant. Il y a un contraste entre les aspirations individuelles et les contraintes provenant d’un plus grand nombre de population ou de la volonté de surveillance des agissements des individus !

.

LE MONDE

* L'Europe va bénéficier d'un nouveau boom solaire

Après plusieurs années de stagnation, le marché solaire européen a crû en 2017. Les perspectives continuent à être favorables d'ici cinq ans : une moyenne annuelle de 14 GW sera installée entre 2018 et 2022, dont les deux tiers dans six pays seulement. Les tarifs d'achat sont progressivement remplacés par des enchères. La baisse des coûts d'installations entraine le développement de projets sans subvention surtout dans le sud de l'Europe.

Les installations en Europe passeront de 111 GW à 182 GW en 2022, soit une progression de 64 % en cinq ans.

GreenTech Media du 25 avril.

.

* La Chine a installé 9,6 GW au cours du premier trimestre

La Chine a installé 9,6 GW au cours du premier trimestre dont 2 GWc en centrales au sol et 7,7 GWc en installations distribuées. Ceci représente une augmentation de 22 % sur le premier trimestre 2017.

L'administration chinoise de l'Energie (NEA) essaie de mettre de l’ordre dans le fonctionnement des installations solaires. Il y a trois possibilités : A : 100 % en autoconsommation, B : 50 % en autoconsommation/50 % en injection dans le réseau, C : 100 % en injection. Les installations de moins de 6 MW peuvent choisir entre A et B. Les installations d'une puissance comprise entre 6 MW et 20 MW ne peuvent qu’adopter le choix A. Les installations de plus de 20 MW ne peuvent que choisir le C, lequel est soumis au tarif d'achat issu des appels d’offres. Les systèmes PV de toits de plus de 20 MW ne sont plus considérés comme une production décentralisée mais comme des centrales, et donc soumis à des appels d'offres concurrentiels.

L'AEN impose aussi que les projets ayant reçu une approbation en 2018, mais dont la construction n’a pas commencé, ne pourront pas être reportés sur 2019 et seront tout simplement annulés. Désormais, les constructions non approuvées et non enregistrées par un avis gouvernemental ne seront plus acceptées.

L'AECEA maintient son estimation d'installation de 40 à 45 GWc en Chine en 2018.

Photon du 25 avril

NDLR Il semble que l’administration cherche à rétablir de l’ordre dans la construction anarchique des années précédentes au cours desquelles les constructions de centrales étaient autorisées à posteriori..

.

* Est-ce que 2018 sera identique à 2017 en Chine ?

Est-ce que 2018 sera identique à 2017 en Chine ?

L’étude hebdomadaire de PV Magazine

La capacité installée en 2017 a atteint 53,1 GW, soit 53 % des panneaux installés dans le monde (98,9 GW selon SolarPower Europe). La Chine a désormais un volume PV installé de 130 GW.

La filière de production a elle aussi suivie une croissance significative : la production annuelle de polysilicium est d’environ 242.000 tonnes (en hausse de 25 % sur 2016). La capacité des plaquettes, de cellules et de panneaux est de 87 GW (+ 34 % sur 2016), de 68 GW (+ 33 %) et de 76 GW (+ 32 %).

La production d'électricité solaire en 2017 a atteint 97 TWh (+ 57 %).

Les investissements chinois dans l'énergie solaire en 2017 ont été de 86 milliards de dollars (+ 58 % sur 2016). Les 53 GW installés au cours de 2017 ont été placés au sol pour 35 GW (+ 11 % sur 2016) et en distribué pour 19 GW (+ 360 % sur 2016). Ces 19 GW représentent plus de la moitié des installations distribuées totales et sont plutôt construites dans les zones de consommation, le centre et l'est du pays.

Les fabricants de la filière sont les principaux artisans de cette expansion : les livraisons de JinkoSolar, Trina Solar et de Canadian Solar ont été de 9,8 GW, de 8,6 GW, et de 6,7 GW. Si on ne considère que les livraisons en Chine, LONGi devient le n° 1 avec 4,5 GW, suivi de Trina Solar et de Jinko Solar.

Huawei a livré 26 GW d'onduleurs suivi de Sungrow avec 17 GW. Les ventes d'onduleurs à chaine dépassaient pour la première fois en 2017 celles des onduleurs centraux.

GCL et LONGi ont conservé leur place de n° 1 de production de plaquettes.

Comment se présente 2018 ?

Certains observateurs sont optimistes et considèrent que la Chine parviendra à 60 GW ou même 70 GW (contre 53 GW en 2017). D'autres estiment que les installations 2018 seront inférieures à celles de 2017, et se situeront à 48 ou 50 GW. Ces doutes reposent sur des constats :

- La Chine subit encore d'importantes restrictions d'acheminement de production d'électricité, ainsi que des retards dans le paiement des arriérés de subventions.

- Le gouvernement a imposé des quotas pour les centrales au sol. Les installations distribuées pourraient à leur tour être soumises au système des quotas plus stricts.

- L'objectif officiel 2018 est de 12 GW pour les centrales au sol. Le programme « les Meilleurs » vise 8 à 10 GW. La lutte contre la pauvreté mobilise 6 à 8 GW. Les installations distribuées ne sont pas gérées par quota et pourraient atteindre 12 GW ou davantage, avec un secteur résidentiel de 7 à 8 GW. Ceci aboutit à une estimation globale de 46 à 50 GW en 2018. Or les chiffres officiels du premier trimestre font état de 9,6 GW installés dont 2 GW de centrales au sol et de 7,7 GW d'installations distribuées.

La très rapide expansion des capacités de production

L'autre problème pouvant survenir, est la très rapide expansion des capacités de production dans le pays : en 2018, GCL, Tongwei et East Hope Group vont ajouter 40.000 tonnes, 50.000 tonnes et 30.000 tonnes de capacité de production de polysilicium. Ces sociétés ont encore 20.000, 50.000 et 80.000 tonnes en construction. Pour le monosilicium, LONGi portera sa capacité de production de 15 GW en 2017 à 28 GW en 2018, puis à 45 GW en 2020. Zhonghuan Semiconductor passera à 23 GW d'ici la fin de l'année.

Jinko Solar portera à 8 GW sa capacité de coupe de lingots et à 8 GW sa capacité de panneaux. LONGi portera à 8,5 GW sa capacité de production de panneaux. Les autres producteurs, Canadian Solar, JA Solar et Risen Energy, … ont des plans d'expansion tout aussi audacieux.

Les autorités chinoises s'inquiètent de ces surenchères. En mars, elles ont publié une note incitant à limiter strictement l'exécution de nouveaux plans d'expansion pour éviter une nouvelle crise de surproduction car celle de 2011 a laissé un souvenir douloureux. Une autre limitation pourrait être trouvée par une limitation de l'accès au marché financier chinois car Trina Solar, JA Solar et Canadian Solar ont quitté la bourse de New York.

L'enthousiasme suscité par l'expansion du photovoltaïque en Chine incite à l'optimisme. Pourtant, il y a des ombres au tableau : les autorités pourraient imposer des quotas aux installations distribuées. La menace d'une guerre commerciale prolongée entre les Etats-Unis et la Chine est toujours présente, puisqu’il est difficile d'envisager la façon dont les questions commerciales pourront être réglées. Est-ce que les chinois vont perdre des ventes aux Etats-Unis ? Quelle sera la position de l'Inde qui a initié un dossier anti-dumping visant les produits chinois, l'a retiré mais compte le relancer sur d'autres bases. Est-ce que l'Inde va limiter les importations ou dresser des barrières douanières afin de favoriser son industrie nationale ? Les inconnues sont encore grandes.

Dans ce contexte international incertain, le facteur le plus important reste le marché intérieur chinois. Les installations du 1er trimestre indiquent que la dynamique de croissance est toujours en action et que l'expansion de la demande d'électricité demeure forte.

En définitive, l'auteur estime qu'il y aura des hauts et des bas, mais que le progrès du photovoltaïque est inéluctable au cours des prochaines années.

PV Magazine du 28 avril

NDLR Le volume des installations distribuées au 1er trimestre donne la tendance de l’année : si les 7,7 GW sont renouvelés chaque trimestre, les installations distribuées atteindraient 31 GW. Il faudrait ajouter les centrales au sol 12 GW, le programme « les Meilleurs » 8 à 10 GW, la lutte contre la pauvreté 6 à 8 GW. On parvient à 60 GW. Il s’y ajoute la dynamique des installations : il faut compter autour de 70 GW installés en Chine en 2018 sauf instauration de quotas dans les installations distribuées.

.

* Avalanche de projets solaires en Espagne

La résurgence des projets solaires en Espagne est liée à la compétitivité de l'énergie solaire : les enchères du gouvernement ont attribué 3,9 GW, mais il y a 29 GW de projets solaires en préparation. Le mouvement est rapide car il y a un an, aucun contrat de fourniture d'énergie n’avaient conclus. Aujourd’hui il y en a un par semaine avec de grandes sociétés. Tous les grands groupes discutent avec différents développeurs.

Ce qui rend l'Espagne intéressante c'est la parité réseau, c'est le rayonnement solaire élevé, c'est un environnement compétitif pour la construction, c’est la diversité de production qui peut compléter l'énergie solaire en dehors de la journée.

PV Tech du 23 avril

.

LES PRODUITS

* Mise au point d'une colle conductrice

Les allemands Fraunhofer ISE et Teamtechnik Maschinen und Anlagen ont mis au point une colle conductrice. Ceci permet de relier deux cellules électriquement. C'est une « alternative à la technologie d'interconnexion à brasage tendre ». Cette colle est utilisée à une température inférieure à 180 °C, ce qui évite d'endommager les cellules à hétérojonction.

Photon du 27 avril.

.

* LONGi nouveau champion du rendement de panneau demi-cellules

Le chinois LONGi a réussi à porter un panneau de 120 demies cellules monocristallines PERC à 360 Wc, établissant un nouveau record du monde. Le rendement de la cellule atteint 22 %. Sa dégradation est inférieure à 2 % la première année et se stabilise à 0,55 % par an.

Il détrône JA Solar détenteur de l'ancien record et celui de JinkoSolar.

PV Magazine du 25 avril.

.

* Nouvelle usine de production de lithium en 2019

L'allemand ACI Systems a été chargé par la Bolivie de construire et de mettre en service une usine de production de lithium et de fabrication de batteries.

Le salar de Uyuni en Bolivie contient 50 à 70 % des réserves de lithium connues dans le monde. Le projet prévoit la production d'hydroxyde de lithium à base de saumure résiduelle ainsi que la construction en Bolivie d'une usine de fabrication de matériaux cathodiques industriels et de batteries. Les produits seront expédiées sur le marché européen, notamment pour les véhicules électriques.

La construction de l'usine de fabrication bolivienne devrait débuter ce mois-ci et devrait être achevée dans environ 18 mois. L'allemand compte investir 1,3 Md $ et la Bolivie apportera 0,9 Md $. L'usine devrait entrer en service en 2019 avec une capacité initiale de 5.000 tonnes par an et pourrait atteindre les 15.000 tonnes dans l'avenir. L'usine devrait procurer un chiffre d'affaires de 1,2 Md $ par an.

PV Magazine du 25 avril

.

LES SOCIÉTÉS

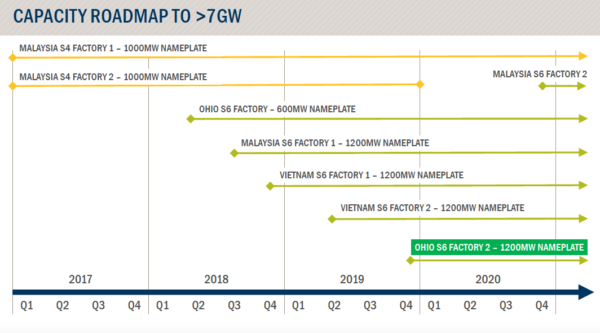

* First Solar va construire une nouvelle usine aux Etats-Unis

L’annonce de la prochaine construction d’une nouvelle usine par First Solar aux Etats-Unis est commentée par GTM. D’abord, la capacité de production de la série 6 qui sera portée de 0,6 GW à 1,8 GW d’ici 2020, lui fait dépasser l’usine Tesla laquelle devrait se limiter à une capacité de 1 GW. La capacité de production de First Solar sera portée à 7,6 GW d’ici fin 2020. Ensuite, la création de cette usine aux Etats-Unis répond à la forte demande américaine qui incite à produire local. Elle est encouragée par la réforme fiscale américaine et par les aides locales qui ont rendu cette installation financièrement intéressante : l’absence de droits de douane sur l’importation des couches minces indique que First Solar a choisi de façon rationnelle la production américaine. Enfin, la fabrication d’une haute technologie rend cette extension attrayante. En 2017, alors que ses concurrents étaient entravés par la perspective de droits de douane, First Solar a recueilli un volume de 7,8 GW de réservations nettes, et dispose d’un portefeuille de projets de 10,6 GW. L’importance de ces volumes imposait une augmentation des capacités de production. Ainsi, ne subissant pas les droits de douane, First Solar qui produit aussi en Malaisie et au Vietnam peut poursuivre sa marche en avant. En revanche, Sunpower qui fabrique quasiment tout à l’étranger doit se réorganiser sous la pression des droits de douane, d’où son rachat de Solarworld Americas pour disposer d’une capacité de production aux Etats-Unis.

D’autres commentateurs font remarquer que la direction de First Solar avait été jusqu’à présent plutôt réservée au sujet des augmentations de capacité. Elle semble vouloir désormais accepter le volume.

GreenTech Media du 26 avril.

.

* Les obtentions d'enchères d'Acciona surprennent par leur ampleur

Suite à l'annonce de l'obtention de 145 GWc au Chili en décembre 2017 ( Une offre solaire+stockage lors de l'enchère au Chili), l'espagnol Acciona lance début 2019 la construction d'une première centrale appelée (« Almeyda ») qui sera achevée fin 2019, puis de la seconde centrale («Usya») au 3ème trimestre 2019

Photon du 26 avril

NDLR Outre ces 145 GWc au Chili, la société a annoncé le 22 avril la construction de 265 MWc dans le Queensland, le 25 mars de 165 MWc à réaliser en haute Egypte, et le 28 février de 404 MW à édifier au Mexique. Cela fait beaucoup en peu de semaines et montre les ambitions de l'entreprise tant en Amérique latine (où elle veut atteindre les 2 GWc en 2020), que dans le reste du monde..

.

* Relance de la production chez Wacker au 2eme trimestre

Wacker Chemie relance, au cours de ce trimestre, la production dans son usine américaine de polysilicium de Charleston.

Au 1er trimestre, le chiffre d'affaires de l'activité silicium s'est établi à 219 M€ en recul de 18 % sur le 1er trimestre 2017 du fait de la fermeture de cette usine. L'EBE de cette activité est revenu à 48 M€, en recul de 32 % sur le même trimestre de 2017, et de 24 % sur le 4ème trimestre.

PV Magazine du 26 avril.

.

* REC Silicon au 1er trimestre

Le fabricant norvégien REC Silicon a réalisé un chiffre d'affaires au 1er trimestre 2018 de 70 M$ (- 11 % sur le 4ème trimestre 2017. L'EBE (ebitda) atteint 14,6 M$ (contre 10,3 M$). Le bénéfice net atteint 60 M$, contre une perte de 17 M$ au premier trimestre 2017.

La vente de gaz s'établit à 897 tonnes, en recul de 7 %, et la production de silicium 3.523 tonnes, en recul de 26 %. Les stocks se sont accrus de 619 tonnes incitant la société à réduire de 27 %son objectif de production au 2ème trimestre.

Les objectifs de production pour 2018 envisagent une vente de gaz de 3.700 tonnes et de silicium de 11.590 tonnes.

Photon du 27 avril.

.

* Sur l'exercice, Kyocera est en perte sur l'activité solaire

Lors de l'exercice fiscal au 31 mars 2018, le chiffre d'affaires de la division qui contient l'activité solaire du japonais Kyocera a reculé de 25 % à 1,02 milliard de dollars. L'activité solaire a subi une perte d'exploitation à cause de la dépréciation d’un accord de silicium, alors que le groupe avait obtenu un bénéfice d'exploitation de 12 M$ l’exercice précédent.

Des mesures de restructuration ont été prises au 3ème trimestre 2017 pour réduire la production de cellules et de panneaux.

PV Magazine du 26 avril.

.

* Les comptes de Yingli du 4ème trimestre et de l’exercice 2017 sont catastrophiques

Les comptes de Yingli Green Energy tant du 4ème trimestre que de l’exercice 2017 sont catastrophiques. On se demande comment la société peut encore continuer à subsister : la marge nette est négative de 22 % au cours du dernier trimestre et a été de près du double sur l'ensemble de l'année : pour vendre, la société est obligée de baisser ses prix au niveau du coût d'achat de ses marchandises, Dès lors, le coût de fabrication et la dépréciation d'actifs (313 M$ sur l'exercice, ce qui représente 24 % du chiffre d'affaires) constituent sa perte opérationnelle. Il s'y ajoute 8,9 % de frais financiers. C'est que la société n'a plus depuis longtemps de capitaux propres. Elle ne vit que par les crédits des banques, car les fournisseurs ne veulent plus faire crédit à la société. Pudiquement, la société indique être à la « recherche d'une solution financière ».

|

CA 4è tri 2017 |

variatio / 2016 |

marge brute 2017 |

marge brute 2016 |

rés opérat 2017 |

marge opé 2017 |

marge opé 2016 |

résultat net 2017 |

marge nette 2017 |

marge nette 2016 |

|

625 M$ |

11% |

8,5% |

7,0% |

- 30 M$ |

- 4,8 % |

- 3,8 % |

- 50 M$ |

- 8,1 % |

-3,3% |

|

CA 2017 12 mois |

variatio / 2016 |

marge brute 2017 |

marge brute 2016 |

rés opérat 2017 |

marge opé 2017 |

marge opé 2016 |

résultat net 2017 |

marge nette 2017 |

marge nette 2016 |

livraison 2017 |

variatio / 2016 |

|

2177 M$ |

-10% |

11,2% |

18,1% |

29 M$ |

1,3% |

7,9% |

- 9 M$ |

- 0,4 % |

5,3% |

5438 MW |

18% |

Photon du 27 avril

.

DIVERS

* Mobasolar lance la première table d'extérieur solaire,

Mobasolar lance la première table d'extérieur solaire, baptisée « Mobasol T ». C'est pour valoriser une table de jardin qui n'est utilisée que 5 % dans l'année. Le reste du temps, elle peut produire de l'énergie. Elle produit environ 250 kWh par an, soit la consommation d'un réfrigérateur. Il suffit de la brancher sur une prise de courant. La production est directement injectée dans l'habitation et alimente les appareils domestiques. Elle est équipée de deux ports USB et d'une prise de courant classique pour recharger téléphone, tablette ... Une table solaire réduit de 10 % la facture annuelle d'électricité.

Tecsol du 25 avril

Le Fil de l'Actu n°231 du 30 avril 2018