L R AS Published on Tuesday 22 November 2016 - n° 169 - Categories:Regard sur le PV

Regard sur le PV du 22 novembre

L'IMPRESSION QUI SE DÉGAGE EST QUE LE PLUS DUR EST A VENIR

C'est d'abord vrai pour les fabricants de la filière.

Les prix dans la filière recommencent à fléchir

Même les gros acteurs de la profession souffrent

La demande mondiale est prévue en recul en 2017, et au retour au volume 2016 en 2018

La France aussi va être touchée : la période des prix garantis était trop belle !

Le mécanisme de marché met en place l'incertitude du prix final

Une formule de calcul a été proposée, mais elle est bien opaque

Le ministère pourra instaurer les critères à son gré

Si on explicite la formule, il semble qu'il y ait des incohérences

Un prix payé au producteur à la discrétion du gouvernement

On arrive alors à une sélection par la taille

Il faudra du temps, mais c'est inscrit dans la logique de la mise sur le marché

L'IMPRESSION QUI SE DÉGAGE EST QUE LE PLUS DUR EST A VENIR

C'est d'abord vrai pour les fabricants de la filière.

Après une baisse de 40 % du prix des panneaux et de 35 % sur les cellules au cours du troisième trimestre, un rebond sur les prix a été observé en octobre. A ce moment, des commandes ont été passées pour la fin de l'année. Les fournisseurs commencent à livrer. Un mois après, il n'y a aucun motif qu'il y ait de nouvelles vagues de commandes car il n'y aucune date limite pour bénéficier d'un tarif avantageux qu'il faudrait saisir, sauf au Japon et en Inde (à fin mars), ce qui représente quelques GW d'écart sur la quinzaine de GW installés dans ces pays et sur les 70 GW de l'année. En revanche, les installations en Chine sont en train d'être revues en baisse (un recul de 40 % est envisagé entre 2016 et 2017) et la date limite de livraison serait décalée de juin vers septembre pour éviter l'effet de ruée au 2ème trimestre. Cet étalement aurait, en principe, pour effet de diluer les installations dans le temps et d'éviter un afflux de commandes sur une durée trop courte, mais susceptible de faire remonter les prix.

Les prix dans la filière recommencent à fléchir

Déjà, le prix des plaquettes polycristallines a atteint leur sommet en novembre et va décliner. Ceci entrainera l'industrie des cellules qui voit par ailleurs le prix des panneaux baisser du fait de la moindre demande. Si on conjugue ceci avec l'augmentation des capacités initiées de novembre 2015 à mars 2016 qui commencent à entrer en production, les fabricants subissent une conjoncture spécialement difficile : le taïwanais Neo Solar fabricant de cellules, a enregistré une marge opérationnelle négative (et nette) de 60 %. C'est à dire que quand il a encaissé 100 de ventes, il avait des charges d'exploitation de 160 : il n'a pas pu couvrir ses charges de 60. Même expérience douloureuse pour le taïwanais Gintech, autre fabricant de cellules, qui a subi en outre une dépréciation de 37 M$ sur un fournisseur, ce qui a rendu ses comptes du 3ème trimestre encore plus catastrophique : le montant des ventes n'a couvert que la moitié des charges de la période (y compris les 37 M$).

L'amélioration est loin d'être prochaine puisque EnergyTrend estime que le prix des cellules taïwanaises sera le plus affecté par la crise actuelle : les fabricants chinois de panneaux préféreront s'approvisionner en cellules d'origine chinoises moins chères que les cellules taïwanaises même si celles-ci ont une meilleure qualité et sont donc plus chères. Dans la profession, on en est à réduire le coût des produits par n'importe quel moyen pour proposer le moins cher possible au client, même si le produit n'est pas de bonne qualité. Il y a un transfert de la qualité vers la possibilité de vendre ! Les fabricants taïwanais sont principalement scrutés car ils fournissent des comptes trimestriels, alors que seules les grandes entreprises chinoises cotées à New York se soumettent à cette obligation.

Même les gros acteurs de la profession souffrent

Bien évidemment, une entreprise qui subit en rythme de croisière 60 % de pertes ne peut pas continuer longtemps ainsi. Or, comme la conjoncture ne parait pas devoir s'améliorer dans l'immédiat, quelles peuvent être les marges de manœuvre des fabricants ? Essayer de tenir a des limites financières ! Les entreprises qui ont pu céder des actifs récemment, ont reçu temporairement une bouée. Il va y avoir des faillites nombreuses et spectaculaires chez les producteurs de plaquettes et de cellules. C'est assez comparable à la période 2012 où la filière se retrouvait à peu près dans les mêmes conditions : une vague importante d'investissement et une demande faible. A l'époque, cela avait touché particulièrement l'industrie allemande (Q Cells notamment). L'industrie chinoise avait peu été concernée car elle avait des unités de production plus moderne. En 2016-2017, ceci va toucher en premier les fabricants taïwanais, mais aussi chinois. Une saignée va intervenir parmi les fabricants.

Même les producteurs américains sont touchés. SunPower souffre car les produits chinois fabriqués dans le sud-est asiatique peuvent désormais entrer aux États-Unis sans droits de douane, exerçant une pression à la baisse des prix. First Solar doit s'adapter : il a décidé de passer directement à un panneau de grande taille qui présente l'avantage d'être moins cher à fabriquer, moins cher à poser et moins cher à câbler. Le passage d'un panneau de taille normale (la série 4) au panneau de grande taille (la série 6) entrainera le départ de 1.600 personnes, soit plus du quart des effectifs. Il s'y ajoutera les frais de dépréciation des machines prévues pour 2017 qui devaient fabriquer des panneaux de la série 5. La société négocie de façon rapide une mutation pour survivre... Par ailleurs, elle est la seule société dans la profession à disposer de ressources financières importantes qui lui permettent de tenir.

Pour le moment, l'horizon est bouché et aucun espoir d'amélioration n'apparait. On peut pourtant escompter que le gouvernement chinois essaiera d'atténuer la crise pour ses fabricants nationaux, mais sans pouvoir effectuer tout ce qu'il voudrait faire car il a du mal à utiliser la production des centrales déjà construites. Sa marge de manœuvre a été déjà utilisée !

La demande mondiale est prévue en recul en 2017, et au retour au volume 2016 en 2018

Autre facteur de morosité, les prévisions de la demande pour 2017 sont, de façon historique, en recul sur la demande de 2016 : pour l'année qui s'achève et grâce aux installations en Chine qui atteindront selon les sources entre 28 GW et 33 GW, il est prévu un volume de 74 GW selon GTM. Comme la Chine devrait voir sa demande intérieure baisser de l'ordre de 40 % en 2017, soit à 17 GW (selon GTM), il faut trouver 11 GW dans d'autres pays. Or, le gouvernement japonais veut réduire les installations sur son sol. Les États-Unis sont imprévisibles du fait de l'arrivée du nouveau président, mais devaient être en recul l'an prochain par rapport à cette année. Le cabinet d'analyse GTM estime qu'en 2017, dans le monde, il y aura 5 GW de moins installés qu'en 2016 (à 69 GW). Une réduction des débouchés ne peut qu'accroître la crise dans la filière industrielle. Pour le moment, on ne voit pas d'amélioration franche pour 2018, puisqu'on ne reviendrait qu'à 74 GW, soit la demande de 2016. Comment fera-t-on pour absorber la capacité de production excédentaire alors que la demande mondiale au mieux stagne ? Ceci se traduira par d'innombrables faillites. Ceci touchera en priorité les industriels spécialisés dans le polysilicium, alors que les spécialistes de monosilicium seront peu ou pas touchés mais ils ne représentent qu'entre 10 et 20 % de la demande mondiale, et aussi à cause de l'imbrication entre les différentes étapes de la filière : le producteur de cellules dépend de son fournisseur de plaquettes. Si celui-ci fait défaut, il aura perdu son paiement d'avance ou son dépôt de garantie comme ce fut le cas pour Gintech au 3ème trimestre qui a perdu 37 M$. Ce montant représente pur Gintech 31 % du chiffre d'affaires trimestriel et 10 % du chiffre d'affaires des neuf premiers mois. Ce n'est pas rien lorsque ceci arrive.

La France aussi va être touchée : la période des prix garantis était trop belle !

L'éclaircissement des rangs parmi les professionnels ne se fera pas seulement dans la lointaine Asie, mais en France même, d'ici deux ou trois ans. Le tarif garanti d'achat de l'électricité a donné aux développeurs un filet de sécurité qui leur a permis de vivre avec une garantie de revenu, et ceci durant vingt ans. Ce système a favorisé le développement de la profession de constructeurs de centrale : ils avaient un prix fixe de vente et pouvaient donc remonter la chaine de coûts pour constater si le projet était rentable ou non. Si le projet était accepté lors d'un appel d'offres, ils avaient un certain délai pour le construire (ceci permettait de "gratter" un peu de marge supplémentaire si la baisse du prix des panneaux (ou des autres composants) intervenait rapidement. Il n'y avait plus qu'à le construire. Si comptablement il y avait amortissement de l'installation ce qui ne permettait pas de dégager des bénéfices sur la nouvelle installation, elle fournissait des revenus réguliers qui contribuaient à financer les installations suivantes avec un recours à l'emprunt pour 90 % des installations. Alors qu'à l'origine, les premières installations étaient difficiles à financer car il y avait la réticence de la banque qui ne savait pas si elle pourrait faire confiance à l'équipe ou au projet, un processus cumulatif se mettait progressivement en place : les revenus des premières centrales permettaient de financer les centrales ultérieures sans trop de capitaux propres extérieurs. Plus le développement de l'entreprise s'effectuait, plus le financement n'était plus un problème. L'équipe de l'étude des projets et de construction était de mieux en mieux rodée et pouvait à la fois plus facilement et plus rapidement réaliser des centrales. La vie devenait trop facile pour les entreprises du secteur ! Certaines sociétés devenaient trop grosses.

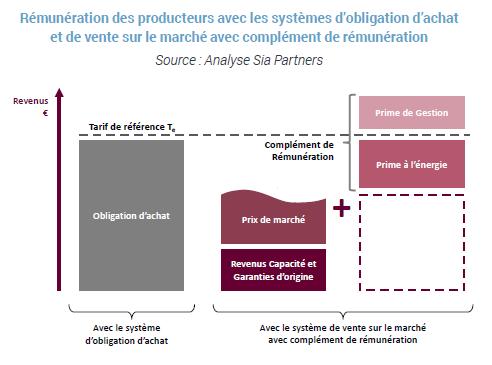

Le mécanisme de marché met en place l'incertitude du prix final

L'Etat, payeur, leur retire les béquilles qui leur permettaient de bien vivre. Il leur retire le prix garanti. Il propose un prix de vente de l'électricité dépendant du marché. Pour faire passer le changement, il propose un complément de rémunération qui correspond à un supplément de prix par rapport au prix de vente

Or, en gros, il y a un écart du simple au double entre les prix fluctuants (au cours des heures et des jours de l'année) sur le marché Epex Spot, et les derniers prix résultant des différents appels d'offres (0,082 €/kWh). D'une part, l'écart est considérable et constitue bien plus qu'un accessoire. D'autre part, cet écart est fluctuant. Le prix sur le marché international est plutôt à la baisse au cours des années récentes car les productions d'électricité d'énergies renouvelables n'ont aucun coût de production instantanée, mais seulement un coût de construction à amortir. Dans la concurrence entre électricité d'origine fossile et électricité d'origine EnR, la lutte n'est pas égale. En cours de production, l'électricité d'origine EnR ne coûte rien et toute rémunération qui sera fournie au producteur en cas de surproduction d'électricité sera bonne à prendre, alors que l'inverse n'est pas vrai pour un générateur à combustible fossile : il lui faut être alimenté en charbon, fuel, ou gaz. Avec ces derniers, il y avait une limite à la baisse des prix. Avec les éoliennes ou les panneaux solaires, la limite est proche de zéro. Ceci explique les fermetures de générateurs aux combustibles fossiles qui ont créé un vrai problème en Allemagne et qui ont mené les sociétés de production près de leur faillite.

Une formule de calcul a été proposée, mais elle est bien opaque

Puisqu'il y a une orientation des prix du solaire qui ira à terme vers zéro, le gouvernement a élaboré une formule de calcul du complément de rémunération.  Un arrêté ministériel de mai 2016 met en pratique cette formule sans avoir dévoilé les différents paramètres. Bien sûr, il laisse miroiter que le prix final sera proche du prix provenant des appels d'offres, et qu'il n'y aurait aucune perte pour l'exploitant. Qui peut croire cela ? Le gouvernement aura intérêt à payer un complément de rémunération le plus faible possible et à orienter le plus vite possible le prix de référence vers les prix internationaux. Ceci revient à baisser de moitié le prix des appels d'offres. En combien de temps le fera-t-il ? Nul ne le sait mais on peut être certain que ce sera une tendance lourde dans les décisions "arbitraires" du ministère de fixer des compléments de plus en plus faibles. C'est d'ailleurs pour cela que de nombreux paramètres n'ont pas été précisés à l'origine, ainsi le tarif d'achat de référence (qui est celui des garanties d'achat dans le schéma ci-dessus) sera fixé avec une dégressivité forte, un peu comme celle des tarifs d'achat trimestriels où on incluait (est-ce qu'on les inclue encore ?) les projets non construits parmi les projets construits pour accélérer la baisse des tarifs. Autre paramètre que le gouvernement s'est bien gardé de préciser : le paramètre alpha qui est un tarif de dégressivité. Autre inconnue majeure, la périodicité de calcul.

Un arrêté ministériel de mai 2016 met en pratique cette formule sans avoir dévoilé les différents paramètres. Bien sûr, il laisse miroiter que le prix final sera proche du prix provenant des appels d'offres, et qu'il n'y aurait aucune perte pour l'exploitant. Qui peut croire cela ? Le gouvernement aura intérêt à payer un complément de rémunération le plus faible possible et à orienter le plus vite possible le prix de référence vers les prix internationaux. Ceci revient à baisser de moitié le prix des appels d'offres. En combien de temps le fera-t-il ? Nul ne le sait mais on peut être certain que ce sera une tendance lourde dans les décisions "arbitraires" du ministère de fixer des compléments de plus en plus faibles. C'est d'ailleurs pour cela que de nombreux paramètres n'ont pas été précisés à l'origine, ainsi le tarif d'achat de référence (qui est celui des garanties d'achat dans le schéma ci-dessus) sera fixé avec une dégressivité forte, un peu comme celle des tarifs d'achat trimestriels où on incluait (est-ce qu'on les inclue encore ?) les projets non construits parmi les projets construits pour accélérer la baisse des tarifs. Autre paramètre que le gouvernement s'est bien gardé de préciser : le paramètre alpha qui est un tarif de dégressivité. Autre inconnue majeure, la périodicité de calcul.

Le ministère pourra instaurer les critères à son gré

On peut comprendre que le ministère ne puisse pas préciser le tarif de référence actuellement, car cela dépendra du mois et de l'année où se fera l'ajustement de l'équivalent du prix garanti antérieur. Avant, il y avait le prix qui résultait des appels d'offres, désormais il y a la bonne volonté du ministre. Est-ce un progrès ? Même remarque pour le coefficient de dégressivité qui en l'état actuel de la présentation de la formule dépend des services du ministère. Que dire du coefficient Moi qui en langage administratif fleuri est "le prix de marché de référence représentatif de la valorisation de l'électricité produite sur les marchés de l'électricité exprimé en €/kWh sur le pas de temps i". Seulement, un regard sur les prix d'Epex Spot indique une variabilité des tarifs dans la journée et dans la semaine, selon qu'il s'agit de blocs ou de détail. Ainsi dans la semaine du 16 novembre au 22 novembre 2016, les prix en €/MWh varie pour la journée de base entre 39,43 le dimanche, à 66,02 le mercredi. De même, le prix de l'électricité en période de pointe pour la même semaine fluctue de 41,93 à 75,94. En ne considérant que le mardi 22-11, le prix minimum était de 19,99 et le plus haut à 67,49 selon la tranche horaire. Si on considère le créneau 18 h à 19 h des différents jours de cette semaine, on constate que le prix varie du simple au double, de 50 (dimanche) à 101,30 (le mercredi 16-11). Certes à partir de multiples données, on peut les agréger pour faire des moyennes ou des prix de référence, mais il y a toujours la possibilité de biaiser. D'autant que si le producteur connait sa production, celle-ci peut rentrer "dans le pas de temps i" et ne pas recevoir le montant indiqué sur les tables de valorisation. Seul le courtier ou l'agrégateur pourra s'y retrouver (dans les deux sens du mot).

Si on explicite la formule, il semble qu'il y ait des incohérences

Pour en revenir à la formule de calcul, outre l'arbitraire des critères non définis, elle est peu claire si on sort des formules administratives répétées à l'envi : on calcule l'écart entre le "tarif de référence" (qui était auparavant le prix issu des appels d'offres ou des tarifs d'achat) affecté d'un coefficient de dégressivité, et le prix de marché de l'électricité. Ceci correspond à l'insuffisance de rémunération du producteur. De cet ensemble appelé A, on va le diminuer d'un montant B. Celui-ci provient de la comparaison entre le "nombre de garanties de capacités de l'installation" (c'est probablement la capacité théorique de l'installation, ou alors le terme de "capacité" est mal choisi) multiplié par le "prix de référence de ces garanties" : là, on peut se demander pourquoi il y a la comparaison entre un écart de rémunération dû à la mise sur le marché (le montant A), et la production théorique de l'installation (le coefficient B). On peut se demander qui va déterminer le prix de référence de ces garanties ? établies sur quelles bases ? selon quels critères ? dans quel objectif ? Ensuite, mois par mois, on additionne l'écart A-B.

Comme pour mieux noyer le poisson, à ce total où il semble qu'on compare des choses non comparables, on va lui ajouter les coûts supportés par le producteur provenant du coût d'équilibrage sur le mécanisme d'ajustement, les coûts de vente sur le marché encore appelé une prime de gestion. Qui va déterminer le coût supporté par le producteur ? Sur quelle base ? En définitive, de qui se moque-t-on ?

Un prix payé au producteur à la discrétion du gouvernement

Il résulte de cette formule que les inconnues sont bien trop nombreuses et à discrétion du gouvernement, mais aussi trop complexes pour ne pas laisser prises à tous les "arrangements" ou "coups de pouce". Il parait que ce qui "se conçoit clairement, s'énonce aisément et que les mots pour le dire viennent aisément". Ce n'est pas le propre de cette formule qui veut noyer les lecteurs et acteurs pas assez attentifs. Elle est dangereuse, même si on ne peut pas préjuger de l'avenir. Il n'y a pas de garde fou autre que celui que le gouvernement voudra y mettre. D'autant que l'intention du gouvernement est claire, ramener au plus vite le tarif de référence au niveau du prix international de l'électricité sur le marché afin d'avoir le moins de compléments de rémunération ou de subvention à payer.

Les conséquences pour les promoteurs de projets sont simples. Ils auront le plus grand mal à évaluer la rentabilité d'un projet : outre les aléas toujours possibles sur un projet, il s'y ajoutera désormais celui du prix de vente de l'électricité. Nombre de projets seront de ce fait éliminés. De plus, il y aura vite une distinction entre deux types d'entreprises : celles qui ont déjà un certain nombre de mégawatts installés qui profitent donc d'une garantie de revenus annuels. Ces entreprises pourront miser avec moins de risques sur une nouvelle installation : en cas d'insuffisance de rentabilité, ce sera une centrale de plus qui aura été installée, donc un actif supplémentaire et une production supplémentaire à placer sur le marché. Ceci restera un "plus". En cas de perte d'exploitation sur la nouvelle centrale, le promoteur se fera plus méfiant à l'avenir, et prendra une prime de risque majorée, mais il aura une production additionnelle qui augmentera sa production annuelle et donc atténuera ses pertes immédiates. Peut-être pourra-t-il se récupérer une partie de ses pertes dans l'avenir.

Tout autre sera la situation des petits promoteurs : l'absence de prix de vente fixe et le faible volume des centrales déjà détenues (générant des revenus garantis par le prix fixe ancien), l'obligeront à prendre une marge supplémentaire de sécurité dans ses calculs de rentabilité, sans compter que la banque sera elle aussi plus circonspecte envers le projet du fait qu'elle-même augmentera la prime de risque du dossier. Le même dossier présenté par un petit promoteur pourrait être refusé par la banque, et accepté s'il est présenté par un gros acteur... Ainsi, il sera plus difficile de faire sa place en tant que petit développeur, qu'en étant un gros acteur.

On arrive alors à une sélection par la taille

Il y aura donc une sélection du marché de l'énergie en fonction de la taille. Peut-être pas immédiatement car les contrats avec garantie de rémunération sur vingt ans assurent des revenus, mais l'absence de perspectives pour les petits producteurs les incitera à se vendre à un plus gros qui pourra augmenter sa production et peser davantage sur l'agrégateur ou le marché.

C'est ici qu'intervient une nouvelle machine à écrémer le marché et à sélectionner les plus gros : même si on dit le contraire, un agrégateur a intérêt à travailler avec un gros producteur car il a un seul dossier et une grosse quantité à gérer. Le volume obtenu venant d'horizons différents a amorti les différences de production par la loi des grands nombres. Leur écart de production par rapport à leur prévision sera modeste et très supportable. A l'inverse, le détenteur d'une seule centrale aura toujours trop ou pas assez par rapport à ses prévisions, car le soleil comme le vent ne sont pas aussi réguliers qu'on le voudrait. Le risque d'un trop plein d'énergie non-vendue ou d'une production insuffisante est très élevé. L'agrégateur même avec beaucoup de production par ailleurs, se méfiera d'une production unitaire d'une certaine façon imprévisible. Les conditions qui lui seront faites seront bien différentes de celles faites à un gros producteur. Comme les petits producteurs ne sont pas des rentiers, avoir quelques mégawatts en exploitation ne les intéressera pas (et sans même parler d'une rentabilité insuffisante liée à un prix de vente insuffisant). Ils vendront leur centrale à ceux qui peuvent acheter, ceux qui ont les ressources financières pour cela, les gros acteurs...

Il faudra du temps, mais c'est inscrit dans la logique de la mise sur le marché

Ceci n'interviendra pas tout de suite car le gouvernement proposera sûrement lors des premiers appels d'offres (le CRE 4 en janvier 2017), des coefficients suffisamment généreux pour faire accepter les nouvelles règles, mais très vite il les ajustera à la baisse, d'autant que le complément de rémunération se fait une fois par an, longtemps après que la production ait été vendue... Le producteur aura à assurer la trésorerie durant la période jusqu'au paiement du complément.

Quant aux agrégateurs, leur mission est claire, grossir le plus vite possible pour être crédibles sur le marché de l'électricité. Il leur faut capter le maximum de producteurs. Au début, ils feront des propositions correctes pour fidéliser leur clientèle et pour endormir leur vigilance. Eux aussi seront soumis à la dure règle de l'énergie : être gros ou disparaitre. Plus un agrégateur proposera des blocs importants sur le marché, plus il sera considéré et appelé. Et bien sûr, plus ses prix seront élevés. En effet, un distributeur a avantage à traiter avec un seul intermédiaire plutôt qu'avec deux ou trois. C'est plus simple, moins preneur de temps, et souvent moins cher... La course à la taille va être la norme au cours des deux ou trois premières années, au cours desquelles les producteurs vont passer de l'un à l'autre pour tester; ou encore les agrégateurs vont récupérer les producteurs ayant voulu jouer par eux-mêmes sur le marché Epex Spot, qui s'en remettront à la formule plus simple d'avoir recours à un courtier agrégateur. Quand le marché sera un peu stabilisé, la concentration des acteurs va commencer à jouer. Elle sera violente et rapide.

Ainsi, les douze à vingt quatre mois à venir vont voir des transformations sur le marché de l'énergie tant chez les producteurs de panneaux asiatiques que parmi les producteurs français d'électricité. On ne comptera même plus les morts !